Robin Erfahrungen – Robo-Advisor der Deutschen Bank

Auch die Deutsche Bank reagiert auf den wohl größten aktuellen Anlagetrend und bietet mit Robin einen eigenen Robo Advisor an. Robin verspricht eine optimale Lösung für mittel- bis langfristige Geldanlagen, die der Anleger zudem nicht dauerhaft überwachen muss. Ein perfekt auf ihn zugeschnittenes Portfolio wird hingegen dauerhaft von den Mitarbeitern überwacht und bei Notwendigkeit angepasst.

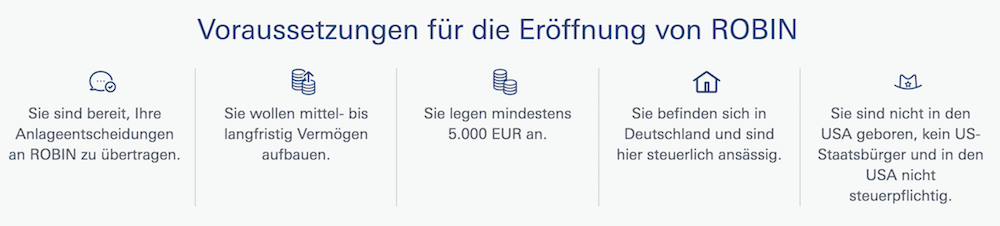

Robin Erfahrungen können alle Anleger machen, die bereit sind, mindestens 5.000 Euro anzulegen, sodass gerade auch Kleinanleger von dem Dienst profitieren können. Anleger müssen dafür jährliche Gebühren zwischen 0,8 und 1,0 Prozent der Anlagesumme einkalkulieren.

1. Pro und Contra von Robin

- Großer und erfahrener Partner mit der Deutschen Bank im Hintergrund

- Breit diversifizierte Geldanlage mit guten Renditemöglichkeiten

- BaFin-Lizenz

- Portfolio bei der Deutschen Bank

- Kostengünstige Anlage in ETFs

- Mindestens 25 unterschiedliche Portfolios erlauben breite Diversifizierung

- Nicht genügend Transparenz bei Auswahl der Fonds

- Keine Angaben zur erwarteten Rendite

- Relativ teuer

Der Robin Steckbrief

- Sitz und Regulierung: Frankfurt, BaFin Lizenz

- Art der Geldanlage: Robo-Advisor mit Anlage in ETFs

- Anlagestrategie:

- Anlagegüter: Anleihen, Aktien, Rohstoffe, Liquidität

- Support: Live Chat und Telefon

- Mobiler Zugriff: responsives Design, jedoch keine App

- Gebührenstruktur: 0,8 bis 1 % des Anlagevolumens

- Gewinnbeteiligung: keine

- Diversifikation: keine eindeutigen Angaben zu ETFs und Einzelwerten

- Risiko / maximaler Verlust: Totalverlust möglich, doch äußerst unwahrscheinlich

- Renditebeispiel: Keine Angaben

- Mindestanlage: 5.000 Euro

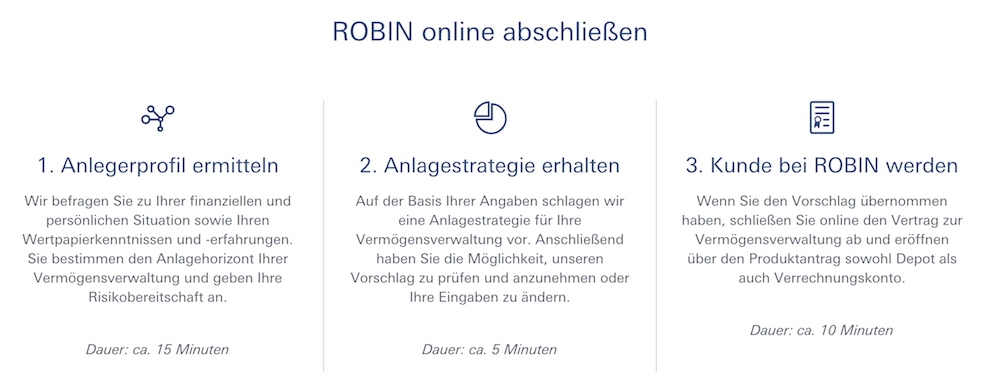

Der Robo-Advisor der Deutschen Bank – ROBIN

2. Robin – Robo Advisor der Deutsche Bank in der Übersicht

![]() Robin ist bereits der zweite Anlauf der Deutschen Bank, einen Robo-Advisor-Dienst zur Verfügung zu stellen. Bereits 2015 ging das Unternehmen mit einem Anlagefinder auf den Markt, der grundlegend überarbeitet wurde, um Kundenbedürfnisse und BaFin-Anforderungen besser zu entsprechen. Robin ist seit 2018 einer der wenigen Robo-Advisor, die auch vor Ort in der Filiale abgeschlossen werden können.

Robin ist bereits der zweite Anlauf der Deutschen Bank, einen Robo-Advisor-Dienst zur Verfügung zu stellen. Bereits 2015 ging das Unternehmen mit einem Anlagefinder auf den Markt, der grundlegend überarbeitet wurde, um Kundenbedürfnisse und BaFin-Anforderungen besser zu entsprechen. Robin ist seit 2018 einer der wenigen Robo-Advisor, die auch vor Ort in der Filiale abgeschlossen werden können.

Mit der Mindestanlage von 5.000 Euro setzt die Deutsche Bank die Mindestvoraussetzungen relativ hoch an. Auch die Kosten sind mit 0,8 bis 1 % der Geldanlage im Robo Advisor Vergleich nicht zu den günstigsten zu zählen. Sie bewegen sich dennoch in einem fairen Rahmen.

Der Kunde investiert bei Robin über ETFs. Wie viele unterschiedliche Portfolios dabei zur Verfügung stehen, kommuniziert der Robo Advisor jedoch nicht eindeutig. Nach unseren Robin Erfahrungen gibt es mindestens 25 unterschiedliche Portfolios, in denen die Märkte unterschiedlich gewichtet sind.

Robin schweigt sich zu der möglichen Rendite aus. Das Unternehmen gibt dementsprechend auch keine Benchmark an, die es einhalten möchte. Dies ist für viele Interessenten natürlich alles andere als wünschenswert, zumal das Angebot so weniger leicht vergleichbar ist. Robin arbeitet nur mit Risikokennzahlen. Auf diese Weise gelingt es dem Finanzdienstleister allerdings auch, keine falschen Erwartungen zu wecken.

- Zweiter Robo Advisor der Deutschen Bank

- Auch in Filialen abschließbar

- Investment über verschiedene Portfolios in ETFs

3. Worin investieren Anleger über Robin?

![]() Robin setzt wie die meisten Robo-Advisor auf ETFs, also passiv gemanagte Fonds als kostengünstige Geldanlage. Robin soll Kunden also die Möglichkeit bieten, möglichst umfassend von den Steigerungen der Märkte zu profitieren. Zu diesem Zweck stehen unterschiedliche Portfolios zur Verfügung, die die Einstellung zum Risiko möglichst gut widerspiegeln sollen.

Robin setzt wie die meisten Robo-Advisor auf ETFs, also passiv gemanagte Fonds als kostengünstige Geldanlage. Robin soll Kunden also die Möglichkeit bieten, möglichst umfassend von den Steigerungen der Märkte zu profitieren. Zu diesem Zweck stehen unterschiedliche Portfolios zur Verfügung, die die Einstellung zum Risiko möglichst gut widerspiegeln sollen.

Investiert wird dann vor allem in die folgenden Anlageklassen:

- Liquidität

- Staatsanleihen

- Unternehmensanleihen

- Aktien Industrieländer

- Aktien Schwellenländer

- Rohstoffe

Diese werden jeweils mit ETFs abgedeckt, sodass Anleger von Steigerungen an den entsprechenden Märkte möglichst kostengünstig und diversifiziert profitieren können. Leider verhält sich Robin bei der Wahl der ETFs nach unseren Maßstäben nicht ausreichend transparent. Robin gibt lediglich an, dass rund 30 ETFs der führendend Anbieter genutzt werden, jedoch nicht, welche dies genau sind. Das ist für Anleger, die eine fundierte Entscheidung treffen wollen, jedoch wesentlich. Da maßgebliche Informationen fehlen, können Kunden, die darauf Wert legen, nicht sinnvoll entscheiden, ob sie ihre Robin Erfahrungen mit der tatsächlichen Geldanlage ausbauen möchten oder nicht.

Ärgerlich ist dabei besonders, dass Robin natürlich auch keine Angaben darüber macht, welche Kriterien für die ETFs genutzt werden. Da die Deutsche Bank natürlich selbst aktiv als ETF-Emittent in Erscheinung tritt, können Kunden nicht sicher gehen, dass nicht möglicherweise die eigenen Produkte bevorzugt werden, obwohl ein anderer ETF besser geeignet wäre. Um dies auszuschließen, wäre mehr Transparenz wünschenswert.

- Anlage in ETFs

- Risiko in Portfolios abgebildet

- Mangelnde Transparenz

So funktioniert die Geldanlage bei ROBIN

4. Welchen Ansatz verfolgt die Robin Anlagestrategie?

![]() Robin setzt wie die meisten Robo Advisor vor allem darauf, die Steigerung der Märkte möglichst kostengünstig mitgehen zu können. Dahinter steckt die Theorie, dass selbst erfahrene Investoren mit großem Analyse-Team nicht dauerhaft in der Lage sind, den Markt zu schlagen. Es ist demnach vor allem für Privatanleger sinnvoller, einen bestimmten Markt möglichst umfassend im eigenen Portfolio nachzubilden und so zum einen von der Risikodiversifikation zu profitieren, zum anderen jedoch auch vom Wachstum. Dafür ist kein aktives Management notwendig, sodass dies von sogenannten ETFs geleistet wird. Sie sind passiv gemanagt und ändern die Gewichtung automatisch, sodass Anleger sich einen Großteil der Verwaltungsgebühren sparen können.

Robin setzt wie die meisten Robo Advisor vor allem darauf, die Steigerung der Märkte möglichst kostengünstig mitgehen zu können. Dahinter steckt die Theorie, dass selbst erfahrene Investoren mit großem Analyse-Team nicht dauerhaft in der Lage sind, den Markt zu schlagen. Es ist demnach vor allem für Privatanleger sinnvoller, einen bestimmten Markt möglichst umfassend im eigenen Portfolio nachzubilden und so zum einen von der Risikodiversifikation zu profitieren, zum anderen jedoch auch vom Wachstum. Dafür ist kein aktives Management notwendig, sodass dies von sogenannten ETFs geleistet wird. Sie sind passiv gemanagt und ändern die Gewichtung automatisch, sodass Anleger sich einen Großteil der Verwaltungsgebühren sparen können.

Was sich vergleichsweise simpel anhört, ist natürlich wissenschaftlich untermauert. Vor allem die Arbeiten von Eugene Fama ziehen in Zweifel, dass sich Strategien wie Market Timing tatsächlich auszahlen können. Anleger können hier also von neusten Erkenntnissen profitieren.

Damit die Anlage dennoch auf den Anleger zugeschnitten werden kann, wird das Risikoprofil ermittelt. Im Anschluss daran wird der Anleger einem Musterportfolio zugeteilt, das seinem gewünschten Risiko-Renditeverhältnis am besten entspricht. Die Portfolios der Kunden werden in der Verwaltung durch Robin gewissermaßen gebündelt, sodass es deutlich günstiger ist, die Robin Anlagestrategie für Kleinanleger anzubieten und auch diese von recht niedrigen Robin Gebühren profitieren können.

- Ziel ist die Abdeckung der Märkte, nicht das Schlagen

- Anlage in kostengünstige ETFs

- Aufteilung der Kunden auf Musterportfolios

5. Der Kundensupport: Wie gut ist der Service von Robin?

![]() Fast schon ein Alleinstellungsmerkmal ist bei Robin, dass Kunden die Dienste des Robo-Advisors auch in einer Filiale vor Ort in Anspruch nehmen können. Dies ist für einen derartigen Finanzdienstleister sehr ungewöhnlich. Meist handelt es sich um Start-Ups, die eine solche Dienstleistung nicht anbieten können und natürlich auf andere Vertriebswege angewiesen sind.

Fast schon ein Alleinstellungsmerkmal ist bei Robin, dass Kunden die Dienste des Robo-Advisors auch in einer Filiale vor Ort in Anspruch nehmen können. Dies ist für einen derartigen Finanzdienstleister sehr ungewöhnlich. Meist handelt es sich um Start-Ups, die eine solche Dienstleistung nicht anbieten können und natürlich auf andere Vertriebswege angewiesen sind.

Natürlich profitiert Robin auch im Rahmen des sonstigen Kundensupports von der Deutschen Bank und ihrem gut ausgebauten Servicenetz. So können Kunden die Service-Hotline rund um die Uhr erreichen. Eine vergleichbare Erreichbarkeit kann ein durchschnittliches Start-Up natürlich nicht bieten, sodass sich die Deutsche Bank in unserem Robin Test auf sehr hohem Niveau bewegt. Natürlich müssen Interessenten und Kunden keine zusätzlichen Gebühren zahlen, wenn sie den Support kontaktieren möchten. Der Anbieter ist über eine Frankfurter Ortsvorwahl erreichbar, sodass keine Servicegebühr anfällt.

Anleger können außerdem ein Kontaktformular oder eine E-Mail-Adresse nutzen. Hat der Kunde erstmal eine Strategie ermitteln lassen, besteht keine Verlinkung mehr, die es ermöglichen würde, den Support schriftlich komfortabel zu erreichen. Das Unternehmen unterschlägt dann die E-Mail-Adresse und gibt nur die Telefonnummer an. Für Robin ist das natürlich sinnvoll. Auf diese Weise können Kunden, die so stark interessiert sind, telefonisch von einem Abschluss überzeugt werden. Wer in Ruhe nachdenken möchte und sich schriftlich informieren will, muss deswegen den Weg zurück auf die Startseite gehen und sich von Maxblue beraten lassen.

- Erreichbar rund um die Uhr

- Per E-Mail, Kontaktformular und Telefon

- Kundenservice aus Frankfurt

Die Voraussetzungen für die Kontoeröffnung bei ROBIN auf einen Blick

6. Gibt es eine Robin App?

![]() Natürlich ist Robin Robo Advisor und somit ein sehr moderner Finanzdienstleister. Wie auch bei vielen anderen ähnlichen Angeboten fehlt jedoch eine native Robin App. Das Unternehmen verzichtet wie der Großteil der Branche darauf, das Angebot per App zur Verfügung zu stellen. Letztlich ist dies jedoch auch verständlich. Robin ist als mittel- bis langfristige Geldanlage geplant. Dementsprechend ist es nicht wichtig, dass der Anleger sehr schnell und von unterwegs darauf zugreifen kann. Anleger, die sich entscheiden, etwas an der Geldanlage zu ändern, tun dies üblicherweise sehr überlegt. Das bedeutet auch, dass sie üblicherweise keinen Grund haben, mobil Änderungen vorzunehmen, sondern dies in den meisten Fällen sogar lieber von Zuhause aus machen. Es ist zudem in vielen Fällen nicht sinnvoll, die Anlage regelmäßig zu kontrollieren. Diese Aufgabe übernimmt schließlich das Investment-Team von Robin und viele Anleger werden bei den Wertschwankungen nur unnötig nervös.

Natürlich ist Robin Robo Advisor und somit ein sehr moderner Finanzdienstleister. Wie auch bei vielen anderen ähnlichen Angeboten fehlt jedoch eine native Robin App. Das Unternehmen verzichtet wie der Großteil der Branche darauf, das Angebot per App zur Verfügung zu stellen. Letztlich ist dies jedoch auch verständlich. Robin ist als mittel- bis langfristige Geldanlage geplant. Dementsprechend ist es nicht wichtig, dass der Anleger sehr schnell und von unterwegs darauf zugreifen kann. Anleger, die sich entscheiden, etwas an der Geldanlage zu ändern, tun dies üblicherweise sehr überlegt. Das bedeutet auch, dass sie üblicherweise keinen Grund haben, mobil Änderungen vorzunehmen, sondern dies in den meisten Fällen sogar lieber von Zuhause aus machen. Es ist zudem in vielen Fällen nicht sinnvoll, die Anlage regelmäßig zu kontrollieren. Diese Aufgabe übernimmt schließlich das Investment-Team von Robin und viele Anleger werden bei den Wertschwankungen nur unnötig nervös.

Wer dennoch dringend von unterwegs auf seine Geldanlage bei Robin zugreifen möchte, hat diese Möglichkeit natürlich dennoch. Die Deutsche Bank hat extra viel Zeit in die Verbesserung von Dashboard und Co. gesteckt. Natürlich ist das Angebot in responsivem Design entwickelt worden. Das bedeutet, dass Kunden die Webseite auf verschiedenen Geräten nutzen können und alle Funktionen und die Übersichtlichkeit erhalten bleiben.

- Keine App

- Nur bedingt notwendig durch mindestens mittelfristige Geldanlage

- Webseite kann von Endgeräten aufgerufen werden

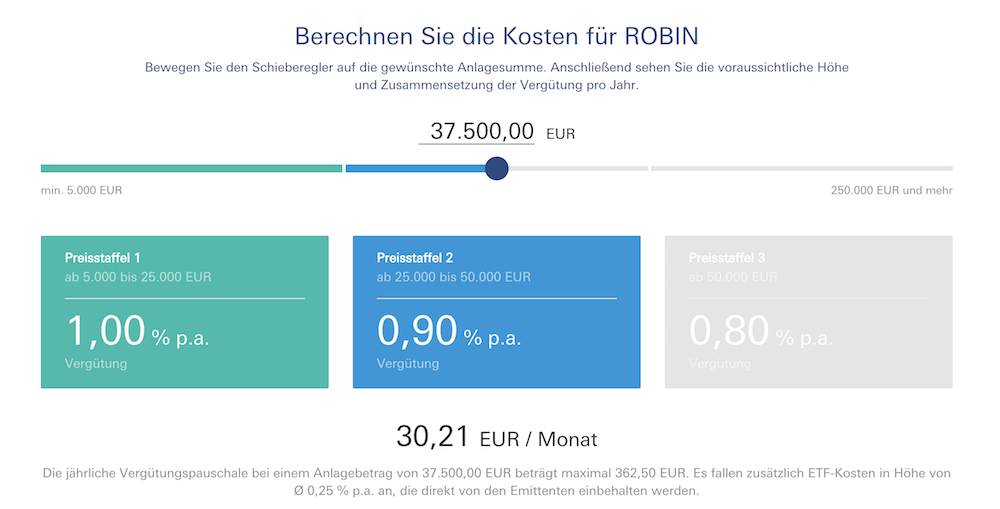

7. Robin Gebühren: Wie günstig ist der Anbieter?

![]() In einem Robin Test wird schnell deutlich, dass Robin nicht zu den günstigsten Angeboten auf dem Markt gehört. Im Vergleich ist der Anbieter vergleichsweise teuer. Wie bei den meisten anderen Robo Advisorn erhebt das Unternehmen eine Gebühr, die sich nach dem Anlagevolumen richtet. Dabei wird die Geldanlage relativ gesehen günstiger, wenn ein Anleger besonders viel Geld anlegt:

In einem Robin Test wird schnell deutlich, dass Robin nicht zu den günstigsten Angeboten auf dem Markt gehört. Im Vergleich ist der Anbieter vergleichsweise teuer. Wie bei den meisten anderen Robo Advisorn erhebt das Unternehmen eine Gebühr, die sich nach dem Anlagevolumen richtet. Dabei wird die Geldanlage relativ gesehen günstiger, wenn ein Anleger besonders viel Geld anlegt:

- Preisstaffel 1 bis 25.000 Euro: 1,00 % p.a.

- Preisstaffel 2 bis 50.000 Euro: 0,90 % p.a.

- Preisstaffel 3 ab 50.000 Euro: 0,80 % p.a.

Vor allem für Geldanlagen bis zu 50.000 Euro zählt Robin im Vergleich mit anderen Robo-Advisorn allerdings eher zu den teureren Anbietern.

Dennoch zählt die Geldanlage über Robo-Advisor natürlich zu den günstigsten Geldanlagen, die derzeit möglich ist. Der Kunde erhält hier ein auf sein Risikoprofil angepasstes Portfolio, das dauerhaft +überwacht und bei Notwendigkeit angepasst wird. Dennoch ist diese Form der Anlage derzeit schon ab 50 Euro jährlich erhältlich. So hoch sind die Gebühren zumindest bei einer Geldanlage in Höhe von 50.000 Euro.

Hinzu kommen die ETF-Kosten von 0.25 % jährlich. Vergleichsweise ungewöhnlich ist dabei, dass Robin diese Gebühr so eindeutig angibt. Üblicherweise arbeiten die Finanzdienstleister eher mit Durchschnittswerten und geben die ETF-Kosten auch deswegen nicht genau an, weil die Kostenstruktur in den ETF und natürlich auch die Zusammensetzung in den einzelnen Portfolios unterschiedlich ist.

- Gebühren abhängig von Anlagesumme

- Zwischen 0,80 % und 1,00 % des angelegten Kapitals

- Zusätzlich ETF-Kosten in Höhe von 0,25 % jährlich

Ein Kostenbeispiel des Robo-Advisors ROBIN

8. Sicherheit und Regulierung von Robin

![]() Über Seriosität und Sicherheit von Robin werden viele Anleger sich nicht den Kopf zerbrechen. Es handelt sich immerhin um eine Finanzdienstleistung von der Deutschen Bank, die als eine der wichtigsten internationalen Großbanken bei den meisten Anlegern einen Vertrauensvorschuss genießt.

Über Seriosität und Sicherheit von Robin werden viele Anleger sich nicht den Kopf zerbrechen. Es handelt sich immerhin um eine Finanzdienstleistung von der Deutschen Bank, die als eine der wichtigsten internationalen Großbanken bei den meisten Anlegern einen Vertrauensvorschuss genießt.

Natürlich ist das Unternehmen dementsprechend auch von der BaFin reguliert und lizenziert. Auch die Erlaubnis zur Portfolioberatung und Anlageverwaltung besitzt der Konzern natürlich. Im Gegensatz zu vielen anderen Robo-Advisorn muss das Unternehmen dementsprechend auch nicht auf eine Partnerbank zurückgreifen, um den vollen Service samt Kundendepots zu bieten. All diese wird natürlich von der Deutschen Bank geleistet, die auf diese Weise natürlich Synergie-Effekte nutzen kann.

Die Deutsche Bank ist trotz der Querelen immer noch nach Bilanzsumme und Mitarbeiterzahl die größte Bank Deutschlands. Das Unternehmen wurde schon 1870 in Berlin gegründet und kann derzeit 1,475 Milliarden Euro Bilanzsumme und 97.500 Mitarbeiter beschäftigen. Zugleich ist die Deutsche Bank jedoch aufgrund des hohen Anteils an Derivaten nach dem IWF die Bank mit dem größten Systemrisiko weltweit.

Um ihr Geld müssten Anleger jedoch selbst im Insolvenzfall in der Regel nicht fürchten. Wer Geld bei Robin anlegt, wird natürlich vom Einlagesicherungsfonds abgesichert. Darüber sind Baranlage bis zu einer Höhe von 100.000 Euro gedeckt, sollte die Deutsche Bank zahlungsunfähig werden. Dies gilt allerdings nicht für die ETFs, die der Kunde dann hält. Diese gelten als Sondervermögen und müssen von der Deutschen Bank auf Wunsch immer an den Anleger herausgegeben werden. Sie gilt nur als Verwahrer der Wertpapiere.

- BaFin reguliert

- Depot bei der Deutschen Bank

- Einlagensicherung bis zu 100.000 Euro

9. Rendite bei Robin – Anbieter wirbt nicht mit Gewinnzielen

![]() Im Gegensatz zu vielen anderen Robo-Advisorn wirbt Robin zu keinem Zeitpunkt damit, welche Rendite das Unternehmen in den einzelnen Portfolios anstrebt. Das ist für viele Kunden nicht ganz nachvollziehbar, da sie in der Regel am liebsten direkt wissen möchten, welche Rendite sie erwarten können. Robin gibt jedoch lieber die Risiko-Kennzahlen an, die Anlegern vor allem dabei helfen sollen, das mögliche Risiko einzuschätzen, ohne sich dabei von Renditeversprechen in die Irre leiten zu lassen. Es handelt sich hierbei also durchaus um ein seriöses und auch sinnvolles Vorgehen, das gerade unerfahrene Anleger schützten kann. Dadurch hat es Robin im Vergleich mit anderen Robo -Advisorn natürlich nicht unbedingt leichter, sich als attraktives Angebot zu behaupten.

Im Gegensatz zu vielen anderen Robo-Advisorn wirbt Robin zu keinem Zeitpunkt damit, welche Rendite das Unternehmen in den einzelnen Portfolios anstrebt. Das ist für viele Kunden nicht ganz nachvollziehbar, da sie in der Regel am liebsten direkt wissen möchten, welche Rendite sie erwarten können. Robin gibt jedoch lieber die Risiko-Kennzahlen an, die Anlegern vor allem dabei helfen sollen, das mögliche Risiko einzuschätzen, ohne sich dabei von Renditeversprechen in die Irre leiten zu lassen. Es handelt sich hierbei also durchaus um ein seriöses und auch sinnvolles Vorgehen, das gerade unerfahrene Anleger schützten kann. Dadurch hat es Robin im Vergleich mit anderen Robo -Advisorn natürlich nicht unbedingt leichter, sich als attraktives Angebot zu behaupten.

Dies gilt umso mehr, da Robin noch sehr jung ist. Das Unternehmen kann nicht mit guten Zahlen aus der Vergangenheit werben, da der Betrachtungszeitraum zu kurz ist. Dementsprechend wäre es nicht aussagekräftig genug, die Daten aus den vergangenen Monaten anzugeben. Natürlich ist natürlich auch bei Robin wie auch bei anderen Robo-Advisorn der Fall, dass vor allem unterschiedliche Märkte abgedeckt werden sollen, die in der Vergangenheit eine bestimmte Steigerung aufweisen. Eine Hochrechnung als Prognose wäre somit natürlich dennoch denkbar. Der Robo Advisor Robin kommuniziert nicht eindeutig, warum das Unternehmen dies unterlässt.

- Keine eindeutigen Angaben

- Stattdessen Risiko-Kennzahlen wie Value-at-Risk

- Keine aussagekräftige Datenlage

10. Alleinstellungsmerkmal: Was macht Robin anders?

![]() Warum sollten Anleger Robin wählen, obwohl der Finanzdienstleister so starke Konkurrenz hat? Für viele Anleger wird sicherlich die Deutsche Bank ein ausschlaggebendes Argument sein. Auch wenn sie sich inzwischen seit Jahren in einer Krise befindet, ist für viele Anleger klar, dass es sich um ein seriöses und kundeorientiertes Unternehmen handelt. Dem stehen die zahlreichen Start-Ups gegenüber, die natürlich nicht im gleichen Maße Sicherheit ausstrahlen können. Schon alleine deswegen bevorzugen viele Kunden die Deutsche Bank als Anbieter.

Warum sollten Anleger Robin wählen, obwohl der Finanzdienstleister so starke Konkurrenz hat? Für viele Anleger wird sicherlich die Deutsche Bank ein ausschlaggebendes Argument sein. Auch wenn sie sich inzwischen seit Jahren in einer Krise befindet, ist für viele Anleger klar, dass es sich um ein seriöses und kundeorientiertes Unternehmen handelt. Dem stehen die zahlreichen Start-Ups gegenüber, die natürlich nicht im gleichen Maße Sicherheit ausstrahlen können. Schon alleine deswegen bevorzugen viele Kunden die Deutsche Bank als Anbieter.

Eine Besonderheit ist zudem sicherlich auch, dass die Deutsche Bank sämtliche Finanzdienstleistungen anbieten kann. Auf diese Weise ist nicht nur die Beratung und anschließender Abschluss fester Teil des Angebotes, auch kann dauerhaftes Monitoring und Rebalancing durchgeführt werden. Zudem tritt die Deutsche Bank auch als depotführende Bank auf und ermöglicht so, dass alle Dienstleistungen unter einem Dach vereint werden.

Das hat der Robo Advisor ROBIN zu bieten

Darüber hinaus sind die Alleinstellungsmerkmale aktuell jedoch eher Kritikpunkt. Zu nennen wäre in jedem Fall die vergleichsweise schlechte Transparenz. Anleger wissen vor dem Abschluss nicht, in welche ETFs sie investieren und nach welchen Kriterien Robin die ETFs auswählt. Damit hebt sich Robin in jedem Fall negativ von der Konkurrenz ab. Auch wäre es in einigen anderen Bereichen wie der möglichen Rendite oder der Anzahl der unterschiedlichen Portfolios wünschenswert, wenn Anleger hier etwas mehr Informationen zum Angebot erhalten würden.

- Deutsche Bank als altes und seriöses Unternehmen

- Alle Dienstleistungen aus einer Hand

- Zu wenig Transparenz

11. Fazit des Robin Tests

![]() Der Robo Advisor Robin von der Deutschen Bank überrascht im Test nicht. Es handelt sich um ein solides Angebot, das die gleichen Prämissen zur Grundlage nimmt, wie die meisten anderen standardisierten Geldanlagen dieser Art auch. Wirkliche Stärken und Schwächen bleiben deswegen auch aus.

Der Robo Advisor Robin von der Deutschen Bank überrascht im Test nicht. Es handelt sich um ein solides Angebot, das die gleichen Prämissen zur Grundlage nimmt, wie die meisten anderen standardisierten Geldanlagen dieser Art auch. Wirkliche Stärken und Schwächen bleiben deswegen auch aus.

Etwas bedauerlich ist, dass Robin ohne Frage zu den teureren Anbietern zählt. Zwischen 0,8 % und 1,0 % der Anlagesumme müssen Anleger jährlich entrichten, wenn sie Robin nutzen möchten. Wer mehr investiert, muss anteilig weniger Gebühren zahlen. Zudem könnte die Transparenz vor dem Vertragsabschluss durchaus höher sein. Wer wissen möchte, in welche ETFs er genau investiert und warum Robin diese auswählt, muss die entsprechenden Daten beim Kundenservice anfordern.

Dieser ist allerdings vorbildlich. Die gute Erreichbarkeit wird von keinem anderen Robo Advisor in ähnlicher Form gleistet. Auch der Ruf und die Größe der Deutschen Bank werden für viele Anleger zur Bevorzugung von Robin gegenüber kleineren Start-Ups führen.

Weiter zu ROBIN: www.maxblue.de/robin/

Weitere Digitale Vermögensverwalter, die Sie interessieren könnten:

| Baloise Monviso | Prospery |

| Minveo | sina |

| Truevest | Warburg Navigator |

| Weltinvest | Wüstenrot Managed Depot |