Börse für Anfänger: Den Börsenhandel Schritt für Schritt verstehen

Von der Ordererteilung bis zur Einbuchung von Wertpapieren in Ihr Depot

Was ist die Börse? Selbst erfahrene Anleger wissen auf diese Frage nicht immer sofort eine konkrete Antwort zu geben. Dieser Beitrag widmet sich ganz Börsen und ihren Abläufen. Was ist die Funktion einer Börse? Wie läuft der Handel im Detail ab und wie entstehen Kurse? Was verbirgt sich hinter den Begriffen Xetra, Clearing und EUREX? Und was bewegt letztlich die Kurse? Diese und weitere Fragen werden an dieser Stelle beantwortet.

Börse für Anfänger: Das Wichtigste in Kürze

- An der Börse treffen wie auf jedem Marktplatz Angebot und Nachfrage aufeinander

- Übersteigt das Angebot die Nachfrage, sinken die Preise (=Kurse) et vice versa

- Privatanleger können Aufträge über Börsenteilnehmer (=Broker) übermitteln

- Wertpapierbestände von Privatanlegern werden in Lagerstellen verbucht

- Der wichtigste Handelsplatz in Deutschland ist Xetra

- Börsen veröffentlichen viele wichtige Informationen für jedermann frei verfügbar

1. Die Börse führt Angebot und Nachfrage zusammen

Die Börse ist ein Markt. Auf Märkten treffen sich Angebot und Nachfrage nach Gütern – im Fall einer Börse sind dies Aktien, Rohstoffe, Anleihen usw. Der Kurs von Aktien ist ihr Preis. Preise bilden sich auf Märkten in Abhängigkeit von Angebot und Nachfrage. Übersteigt das Angebot an Aktien (das von Verkäufern gestellt wird) die Nachfrage (die durch Käufer entsteht), sinkt der Kurs und umgekehrt.

Damit erfüllen Börsen im Grundsatz dieselbe Funktion wie Wochenmärkte, auf denen Anbieter ihre Waren feilbieten. Börsen gelten jedoch als die effizientesten Märkte schlechthin. Die Effizienz und der Entwicklungsstand von Märkten wird an verschiedenen Größen gemessen. Die effizientesten Märkte der Welt (z. B. Xetra) ermöglichen die Ausführung einer sehr großen Zahl von Orders innerhalb kürzester Zeit, zu niedrigen Kosten und unter nahezu gänzlichem Ausschluss von Kursschwankungen, die auf die Beschaffenheit des Marktplatzes und nicht auf Angebot und Nachfrage zurückzuführen sind.

Nicht zuletzt aufgrund einiger Hollywood-Erzeugnisse prägen hektisch bis panisch und bisweilen rabiat auftretende Börsenhändler mit unzähligen Zetteln in beiden Händen noch immer das Bild der Börse. Wo es solche Geschehnisse in den Industrieländern noch gibt, dienen sie Nostalgie- oder Imagezwecken. Der Börsenhandel läuft heute vollständig elektronisch an – anders wären die Anforderungen an Ausführungsgeschwindigkeit und Kosten nicht zu erfüllen.

Für Privatanleger führt der Weg an die Börse zwingend über einen Broker: Nur Börsenteilnehmer können Aufträge an Börsen weiterleiten und dort ins Orderbuch einstellen. Das hat mit einer weiteren Anforderung an effiziente Märkte zu tun: Die Marktteilnehmer sollen ohne jegliche Abwicklungs- und Zahlungsausfallrisiken handeln können.

Gibt ein Käufer einen Kaufauftrag ab, muss sichergestellt sein, dass er bei einer Ausführung der Order über die notwendigen Geldmittel verfügt, um die Aktien tatsächlich erwerben und dem Verkäufer den Kaufpreis auszahlen zu können. Dies erfolgt im Rahmen von „Clearing und Settlement“: Broker und Banken als Börsenteilnehmer stellen sicher, dass die Mittel auf beiden Seiten vorhanden sind und führen Aufträge nur unter dieser Bedingung aus.

Vereinfacht dargestellt führen jede Bank und jeder Broker bei der Clearingstelle der Börse ein Konto. Für Kaufaufträge werden Beträge von diesem Konto abgebucht, Erlöse von Verkaufsaufträgen werden dem Konto gutgeschrieben. Der Broker selbst belastet bei Kaufaufträgen die Konten seiner Kunden und schreibt Verkaufserlöse entsprechend gut. Die Clearingstelle verlangt vom Broker Sicherheiten und gewährleistet damit, dass Aufträge auch im Fall einer zwischenzeitlichen Insolvenz ausgeführt und abgewickelt werden können.

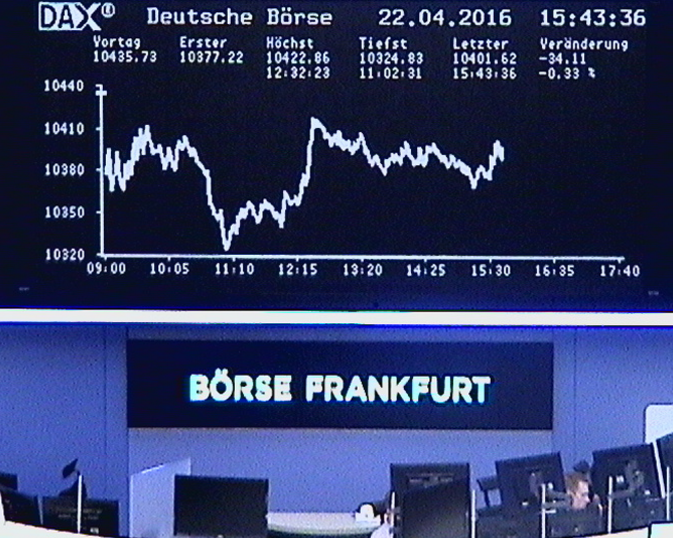

Die DAX-Tafel in Frankfurt ist täglich Gegenstand der Berichterstattung

2. Kursveränderungen gleichen Änderungen bei Angebot und Nachfrage aus

Kursschwankungen sind das Hauptthema in der Börsenberichterstattung. Die Kursveränderung an sich ist dabei etwas ausgesprochen Unspektakuläres: Sie dient zum fortlaufenden Ausgleich von Angebot und Nachfrage.

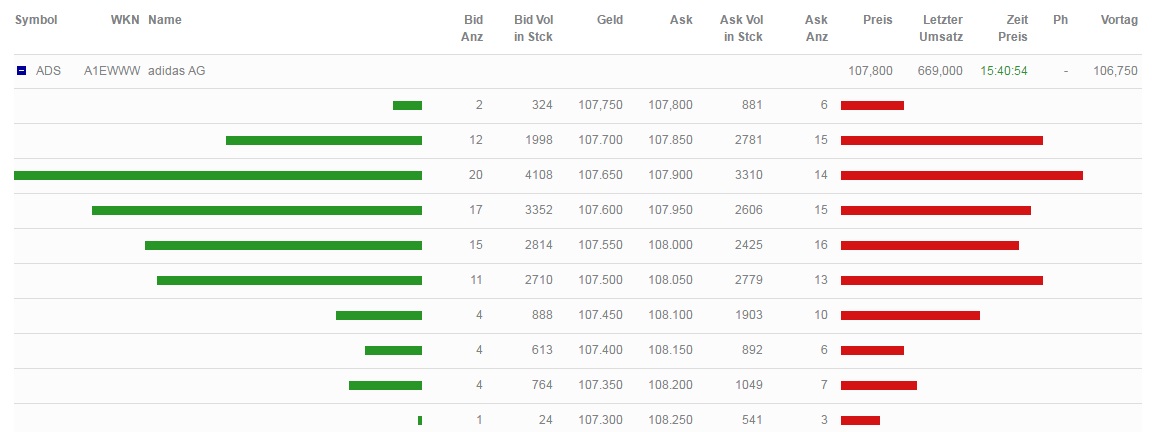

Dieser Ausgleich findet in jeder Sekunde statt. Die Abbildung unten zeigt das Orderbuch der elektronischen Handelsplattform Xetra für die Adidas-Aktie als Momentaufnahme. Das Orderbuch kann in dieser Form auf der Homepage der Börse Frankfurt eingesehen werden. Die Länge der roten und grünen Balken ändert sich dabei ständig (mehr als einmal pro Sekunde).

Jeder grüne Balken steht für ein Kaufangebot: Zu dem entsprechenden Preis ist der Käufer bereit, die angegebene Stückzahl zu kaufen. Jeder rote Balken steht für ein Verkaufsangebot: Zum angegebenen Preis ist ein Aktienbesitzer bereit, zu verkaufen. Die grünen Balken (bid) entsprechen der Geldseite, die roten Banken der Briefseite.

Die Bedeutung von bid und ask führt häufig zu Verwechslungen. Es gibt eine einfache Möglichkeit, die für Ihre Transaktion „zuständige“ Seite zu ermitteln: Was möchten Sie nach der Ausführung Ihrer Transaktion besitzen: Geld oder Papier (Aktien)? Wenn Sie Aktien verkaufen, lautet die Antwort: Geld. Deshalb sind die Geld- bzw. bid-Kurse für Sie relevant. Möchten Sie Aktien kaufen, sind Sie am Ende der Transaktion im Besitz von Papier (Brief), deshalb ist die Briefseite (ask) relevant.

Im Orderbuch der Börse laufen ständig Aufträge ein

Der Screenshot aus dem Orderbuch verrät noch mehr. Die Geldkurse (bid) werden vom höchsten zum niedrigsten Preis geordnet, die Spanne reicht in der obigen Abbildung von 107,750 bis 107,300. Die Briefkurse (ask) werden vom niedrigsten zum höchsten Kurs sortiert, die Spanne reicht von 107,800 bis 108,250. Ganz oben stehen sich deshalb der höchste Geldkurs und der niedrigste Briefkurs mit 107,750 zu 107,800 gegenüber. Die Spanne zwischen beiden Kursen (0,05 €) wird häufig als „Marktspread“ bezeichnet. Dieser Spread dient für viele außerbörsliche Geschäfte als Referenz – etwa im außerbörslichen Aktienhandel oder im Handel mit CFDs.

3. Der Ablauf einer Börsenorder

Der grundsätzliche Ablauf einer Order aus Sicht eines Privatanlegers ist rasch erklärt: In die Ordermaske des Brokers (= Börsenteilnehmers) werden WKN bzw. ISIN, Stückzahl und Limit eingegeben und der gewünschte Börsenplatz (z. B. Xetra) ausgewählt. Der Broker leitet die Order an die Börse weiter, wo sie nach Maßgabe der Ausführungsregeln (Matching Rules) ausgeführt wird.

Doch wie genau sehen solche Matching-Rules aus? Dies soll im nachfolgenden Abschnitt für den fortlaufenden Handel über Xetra erläutert werden. Ein Hinweis: Es handelt sich um vertiefende Materie, die für ein prinzipielles Verständnis der Abläufe an einer Börse nicht zwingend erforderlich sind. Das Verständnis einer Ordermaske reicht aus und macht Börse für Anfänger greifbar – das Verständnis von Ausführungsregeln ist für erfolgreichen Aktienhandel i.d.R. nicht notwendig.

Zur Veranschaulichung dient ein Leitfaden der Deutschen Börse. In diesem finden sich sechs „Kernregeln des Matchings“ für den fortlaufenden Handel. Zunächst sollen einige Begrifflichkeiten erläutert werden.

Referenzpreis: Der jeweils letzte in einer Auktion oder im fortlaufenden Handel festgestellte Kurs.

Preis-/Zeit-Priorität: Für Kauforders bedeutet diese, dass zunächst unlimitierte Orders und anschließend limitierte Orders ausgeführt werden, wobei unter limitierten Orders jene mit dem höchsten Limit als erstes ausgeführt werden. Befinden sich im Orderbuch zwei Orders mit identischem Limit, wird die ältere Limit-Order zuerst ausgeführt. Bei Verkaufsaufträgen verhält es sich genauso – allerdings werden Limit-Orders mit dem niedrigsten Limit priorisiert.

Market-to-Limit-Order: Diese Order wird zunächst als Market-Order an die Börse übermittelt und dort zum nächstbesten Kurs ausgeführt. Ist die Ausführung nicht vollständig möglich, wird ein Teil der Order zum nächstbesten Kurs ausgeführt und für den anderen Teil eine Limit Order erteilt, deren Limit dem Ausführungskurs des ersten Teils der Order entspricht.

Die Zeit-/Preis-Priorität ist für sich genommen bereits eine Ausführungsregel. Darüber hinaus gibt es sechs weitere Regeln. Diese sind ebenso wie die zugehörigen Beispiele dem Leitfaden der Deutschen Börse „Xetra Release 16.0 – Marktmodell Aktien“ entnommen

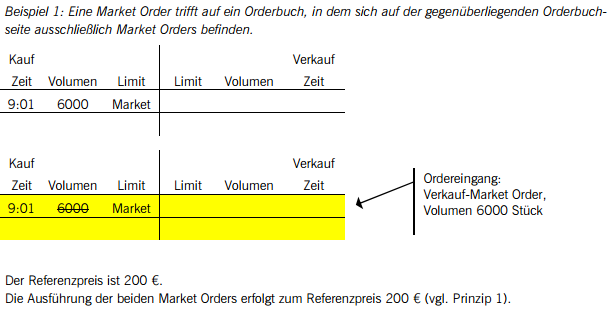

Regel 1: Trifft eine Market Order auf ein Orderbuch, in dem sich auf der gegenüberliegenden Orderbuchseite ausschließlich Market Orders befinden, wird diese Order (soweit möglich) zum Referenzpreis ausgeführt.

Xetra-Orderbuch-Markttiefe

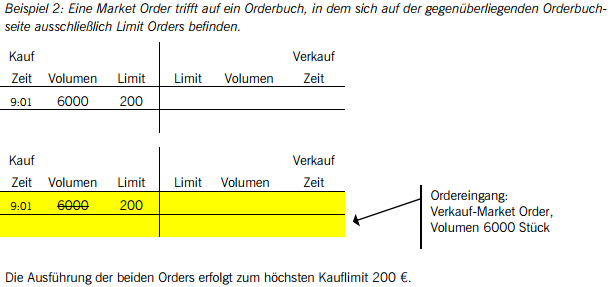

Regel 2: Trifft eine Market Order, eine Market-to-Limit Order oder eine Limit Order auf ein Orderbuch, in dem sich auf der gegenüberliegenden Orderbuchseite ausschließlich Limit Orders befinden, wird der Preis durch das jeweils höchste Kauf- bzw. niedrigste Verkaufslimit im Orderbuch bestimmt.

Beispiel für die Ausführung einer Market-Order

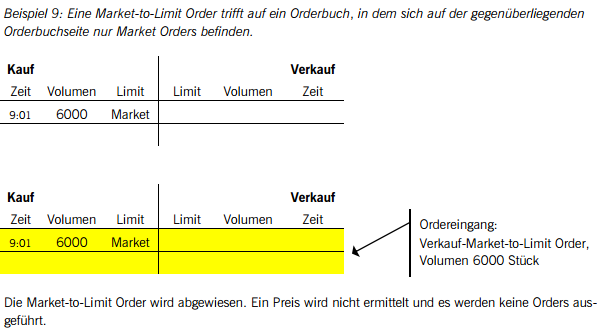

Regel 3: Trifft eine Market-to-Limit Order auf ein Orderbuch, in dem sich auf der gegenüberliegenden Orderbuchseite nur Market Orders oder Market und Limit Orders oder keine Orders befinden, wird due Market-to-Limit Order abgewiesen.

Beispiel für die Ausführung einer Market-Order

Regel 4:

- Trifft eine Market Order auf ein Orderbuch, in dem sich auf der gegenüberliegenden Orderbuchseite Market Orders und Limit Orders befinden oder

- Trifft eine Limit Order auf ein Orderbuch, in dem sich auf der gegenüberliegenden Orderbuchseite nur Market Orders befinden oder

- Trifft eine Limit Order auf ein Orderbuch, in dem sich auf der gegenüberliegenden Orderbuchseite Market Orders und Limit Orders befinden

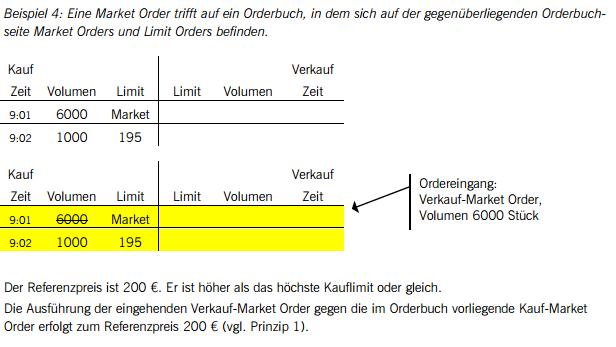

…dann wird die eingehende Order entsprechend der Preis/-Zeit-Priorität im Falle nicht ausgeführter Kauf-Market Orders zum Referenzpreis oder höher (zum höchsten Limit der ausführbaren Orders) bzw. im Falle nicht ausgeführter Verkauf-Market Orders zum Referenzpreis oder niedriger (zum niedrigsten Limit der ausführbaren Orders) gegen die Market Orders ausgeführt.

Beispiel für die Ausführung einer Market-Order

Regel 5: Trifft eine Order auf ein leeres Orderbuch oder eine Limit Order auf ein Orderbuch, in dem sich auf der gegenüberliegenden Orderbuchseite nur Limit Orders befinden und das Limit der eingehenden Kauforder ist niedriger als das bestes Verkauf Limit im Orderbuch, kann kein Preis ermittelt werden. Dasselbe gilt, wenn das Limit der eingehenden Verkaufsorder höher ist als das beste Kauf Limit.

Regel 6: Hidden Orders werden wie Limit Orders nach Preis/Zeit-Priorität ausgeführt. Liegen bei einem Preis sowohl sichtbare als auch unsichtbare Orders (Hidden Orders) vor, so werden die sichtbaren Orders immer bevorzugt ausgeführt.

Die Ausführungsregeln werden im Handel über Xetra vollständig elektronisch ausgeführt. Der in der medialen Berichterstattung häufig präsente Handelssaal in Frankfurt hat für den Ablauf des Handels eigentlich keine Bedeutung mehr. Die Regeln machen deutlich, wie Börsenhandel funktioniert: Eine Börse ist im 21. Jahrhundert nichts anders als ein zentraler (virtueller) Ort, an dem Kauf- und Verkaufsaufträge nach festgelegten Algorithmen durch elektronisches Systeme ausgeführt werden.

4. Unterschiede zwischen Kassa- und Terminbörsen

Aktienbörsen sind Kassamärkte: Wer eine Aktie kauft und den Kaufpreis bezahlt, ist unmittelbar danach auch Besitzer der Aktie. Kassa bedeutet, dass sofort gezahlt und geliefert wird. Im Gegensatz dazu stehen Terminmärkte. Hier wird für Zahlung und Lieferung ein Zeitpunkt in der Zukunft vereinbart.

Die wichtigste Terminbörse im deutschsprachigen Raum ist die EUREX (ehemals Deutsche Terminbörse DTB). An der EUREX werden Futures und Optionen auf Aktien, Aktienindizes, Rohstoffe, Zinssätze und viele weitere Basiswerte gehandelt. Der mit Abstand wichtigste Terminkontrakt ist der FDAX: Dabei handelt es sich um einen Future auf den Deutschen Aktienindex (DAX).

Ein Future ist ein so bezeichnetes unbedingtes Termingeschäft: Der Käufer verpflichtet sich zum Kauf einer bestimmten Menge zu einem bestimmten Preis zu einem bestimmten Zeitpunkt. Der Verkäufer verpflichtet sich zur Lieferung zu eben diesem Zeitpunkt und zu diesem vereinbarten Preis. Käufer sind Terminmärkten „long“, Verkäufer sind „short“.

Solche Vereinbarungen können grundsätzlich zwischen beliebigen Vertragsparteien außerhalb einer Börse getroffen werden. Wenn Sie z. B. ein Forward Darlehen abschließen, um sich das günstige Zinsniveau für einen in 2-3 Jahren benötigten Immobilienkredit zu sichern, handelt es sich dabei um ein Termingeschäft.

Der wesentliche Unterschied zu den an Terminbörsen gehandelten Kontrakten besteht in der Standardisierung letzterer. Die Terminbörse legt in ihren Kontraktspezifikationen fest, welche Losgrößen zu welchen Terminen fällig sind. Der Preis für einen Kontrakt wird wie an Kassabörsen auch durch Angebot und Nachfrage bestimmt.

5. Kontraktspezifikationen

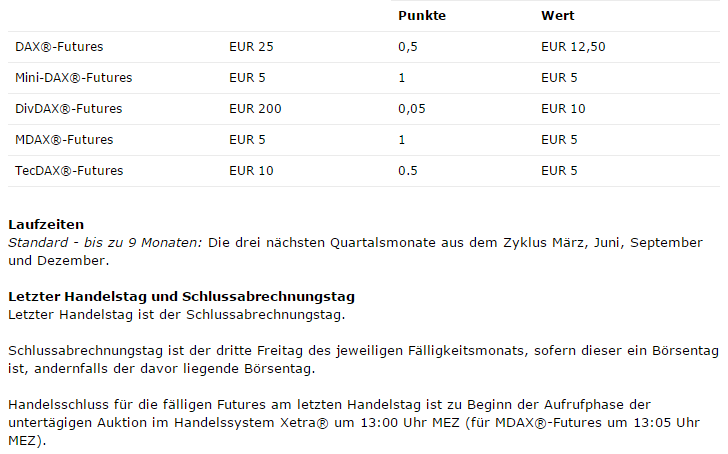

Die Abbildung unten wurde der Homepage der Terminbörse EUREX entnommen und zeigt die Kontraktspezifikationen u.a. für den FDAX. Der Kontraktwert beläuft sich auf 25 € pro Punkt. Notiert de FDAX bei 10.000 Punkten, bezieht sich ein Kontrakt somit auf 250.000 €. Die EUREX hat vor einiger Zeit Mini-Futures eingeführt, die insbesondere Privatanlegern den Zugang zum Handel erleichtern sollen.

Der Wert „0,50 Punkte“ bezeichnet die kleinste mögliche Kursveränderung. Der FDAX kann somit anders als der Dax nicht mit zehn verschiedenen Nachkommastellen notiert werden. Eine Kursveränderung um diese kleinste mögliche Einheit bezeichnet einen „Tick“.

Kontraktspezifikationen der EUREX für DAX-Derivate

Die EUREX legt auch fest, mit welchen Laufzeiten Terminkontrakte verfügbar sind: Zur Auswahl stehen die drei nächsten Quartalsmonate aus dem Zyklus März, Juni, September und Dezember. Der letzte Handelstag und damit Schlussabrechnungstag ist jeweils der dritte Freitag im Verfallsmonat. Verfallen an einem Handelstag viele große Terminkontrakte, sprechen Börsianer auch vom „Hexensabbat“. Die Bezeichnung geht darauf zurück, dass die Kurse an diesen Tagen ohne ersichtlichen Grund stark schwanken können – als sei die Börse „verhext“.

Die Kurse an Terminbörsen bilden sich ebenso wie an Kassabörsen durch Angebot und Nachfrage. Orders werden in ein Orderbuch eingestellt und nach festgelegten Ausführungsregeln gematched. Es gibt jedoch einen Zusammenhang zwischen den Kursen am Termin- und Kassamarkt.

Kauft ein Anleger einen DAX-Future, partizipiert er ebenso wie beim Kauf des DAX am Kassamarkt an der Entwicklung. Der Kapitaleinsatz ist am Terminmarkt jedoch geringer, weil nur ein Bruchteil des Kaufpreises hinterlegt werden muss. Dieser Bruchteil wird als Margin bezeichnet und durch Broker (= Börsenteilnehmer) bei der Clearingstelle hinterlegt.

Anleger können also statt 250.000 € in den DAX zu investieren lediglich 25.000 € in den FDAX investieren und würden dennoch vollständig an der DAX-Entwicklung partizipieren. Die verbleibenden 225.000 € könnten zu einem sicheren Zinssatz angelegt werden. Die Zinserträge wären ein sicherer Gewinn und damit eine Arbitrage-Möglichkeit. Aus diesem Grund notiert der FDAX immer etwas über dem DAX.

Wäre der Zuschlag zu gering, träten Arbitrageure auf den Plan und würden die Zahl der Kaufaufträge im Orderbuch der EUREX erhöhen, so dass es wieder zu einem Anstieg des Kurses kommen müsste. Die Differenz zwischen FDAX und DAX ist umso größer, je weiter der Schlussabrechnungstag des Terminkontraktes in der Zukunft liegt und beträgt am letzten Handelstag null.

6. Xetra ist der wichtigste deutsche Handelsplatz

Die elektronische Handelsplattform Xetra ist der mit großem Abstand wichtigste deutsche Börsenplatz. Im Jahr 2015 wurden mehr als 90 % des Aktienhandels aller deutschen Börsen über Xetra abgewickelt. In der Kassamarktstatistik für März 2016 erreicht der Umsatz 111,7 Mrd. €. Zum Vergleich: Über die Börse Frankfurt wurden 3,5 Mrd. € und über Tradegate Exchange 5,6 Mrd. € abgewickelt.

Die Preise auf Xetra sind Referenzpreise für diverse Berechnungen – unter anderem die des Deutschen Aktienindexes. Der Anteil am Handelsvolumen an DAX-Werten erreicht europaweit 60 %. Im europäischen Handel mit börsengehandelten Indexfonds (ETFs) beträgt der Anteil von Xetra 33 % – handelbar sind mehr als 1.400 ETFs.

Die meisten Broker ermöglichen ihren Kunden die Auswahl zwischen verschiedenen Handelsplätzen wie z. B. Düsseldorf, Bremen etc. Meistens fallen die Gebühren dort allerdings höher aus. Zudem müssen Trader mit breiteren Spreads, also schlechteren Kursen rechnen. Es gibt deshalb kaum noch Anreize für andere Handelsplätze.

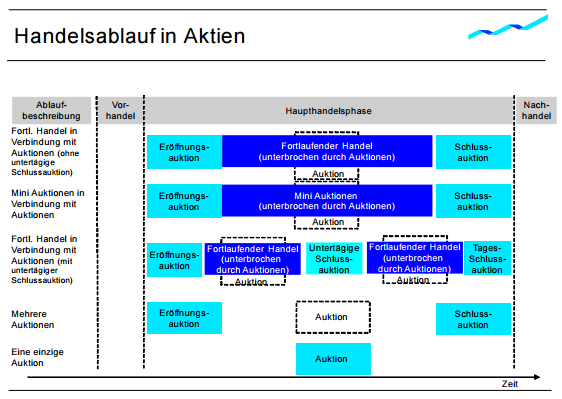

Über Xetra wird börsentäglich von 09:00 Uhr bis 17:30 Uhr gehandelt. Der Handelstag ist in Eröffnungs- Und Schlussaktion sowie den fortlaufenden Handel unterteilt. Auch der fortlaufende Handel wird durch Auktionen unterbrochen. Der Unterschied zwischen Auktionen und fortlaufendem Handel besteht u.a. in etwas unterschiedlichen Ausführungsregeln. Die handelsplattform wird seit 1997 eingesetzt und hat den klassischen Parketthandel weitgehend abgelöst.

Der Handelsablauf über Xetra

Es lohnt sich, einen Blick auf die Rechts- und Organisationsstruktur hinter Xetra zu werfen. Xetra ist ebenso wie Börse Frankfurt ein Handelsplatz der Frankfurter Wertpapierbörse FWB. Die FWB ist eine unselbständige Anstalt des öffentlichen Rechts. Sie wird durch die beiden Trägergesellschaften Deutsche Börse AG und Börse Frankfurt Zertifikate AG betrieben. Die Deutsche Börse AG ist selbst Mitglied im DAX-30.

7. Auf und ab: Was bewegt die Börse wirklich?

Nun zur spannendsten aller Fragen: Was bewegt die Börse wirklich? Wie bereits dargestellt, werden Kurse durch Angebot und Nachfrage bewegt. Die Frage muss also lauten: Was bewegt Angebot und Nachfrage? Letztlich beurteilt jeder Marktteilnehmer selbst, ob er den Tausch von Geld gegen Aktien oder den Tausch von Aktien gegen Geld attraktiver einstuft.

Letztlich hängt die Kursentwicklung also von der Erwartung der Marktteilnehmer von der zukünftigen Kursentwicklung ab. Diese Erwartungshaltung steht in moderaten Zeiten im Verhältnis zu den Kursen: Steigende Kurse dämpfen dann die Erwartungen. In Hausse-Zeiten greift diese Mechanismus nicht, weshalb es zu Übertreibungen kommt. Dasselbe gilt in Baisse-Zeiten, in denen Aktien unter Wert gehandelt werden.

Anleger können mit verschiedenen Ansätzen versuchen, die zukünftige Kursentwicklung vorherzusehen – etwa mittels Technischer und Fundamentaler Analyse. Eine absolut sichere Methode dafür gibt es nicht.

8. Fazit

Die Börse ist ein hocheffizienter Marktplatz für Aktien, auf dem Angebot und Nachfrage über Veränderungen der Aktienkurse zusammengeführt werden. Der wichtigste deutsche Handelsplatz ist die elektronische Plattform Xetra, über die mehr als 90 % des Handels ganz ohne hektische Händler abgewickelt werden. Orders werden im Orderbuch nach festgelegten Regeln ausgeführt. Für Privatanleger führt der Weg zur Börse über ein Wertpapierdepot bei einer Bank oder einem Broker.