Das Geschäft hinter den Kursen: Was genau ist ein Broker?

Warum Broker sind, wie sie sind

Ein Broker hat etwas mit Börse zu tun – damit liegen Sie schon einmal richtig. Doch welchen Platz nimmt ein Broker im Handel ein und welche Rolle(n) kann er spielen? Wer das Geschäft der Broker versteht, sieht vieles mit anderen Augen und kann sogar bessere Ergebnisse erzielen.

- Broker leiten Orders ihrer Kunden an die Börse weiter

- Broker rechnen Orders mit der Clearingstelle ab

- Broker können ihren Kunden im Börsenhandel Zusatzleistungen wie zum Beispiel Liquidität und weitere Ordertypen zur Verfügung stellen

- im außerbörslichen Handel können Broker als Market Maker auftreten

1. So läuft ein Börsengeschäft ab

Ein Broker verbindet seine Kunden mit einer Wertpapierbörse: Über eine extrem schnelle Internetverbindung werden die Kurse des Börsenservers auf die Handelsplattform des Brokers geleitet, wo sie von Kunden eingesehen werden können.

Erteilt ein Kunde über die Handelsplattform eines Brokers einen Auftrag, leitet dieser die Order direkt an die ausgewählte Börse weiter. Dort wird die Order gemäß den jeweils geltenden Ausführungsregeln behandelt und schnellstmöglich ausgeführt.

Wollte ein Privatkunde direkt an der Börse eine Order aufgeben, müsste er zunächst eine hinreichende Bonität nachweisen: Im Fall eines Wertpapierkaufs müsste nachgewiesen werden, dass sich genügend Geld auf dem Konto des Anlegers befindet, im Falle eines Verkaufs müsste der Bestand an Wertpapieren nachgewiesen werden. Das wäre ausgesprochen umständlich und mit den Anforderungen an die Transaktionsgeschwindigkeit nicht vereinbar.

Broker sind dagegen Börsenteilnehmer und werden in einem Lizenzierungsprozess geprüft. Erteilt ein Broker über seinen Zugang bei der Börse eine Order, muss die die Clearingabteilung der Börse nicht erst nachprüfen, ob Liquidität oder Wertpapiere tatsächlich zur Verfügung stehen.

Broker können im Zusammenhang weitere Leistungen erbringen, die vielen Kunden gar nicht bewusst sind. So kann es nach einem Verkauf eines Wertpapiers an einer Wertpapierbörse bis zu drei Tage dauern, bis der Verkaufserlös dem Broker durch die Clearingstelle gutgeschrieben wird. Viele Broker schreiben ihren Kunden den Verkaufserlös jedoch sofort wieder gut und ermöglichen damit einen reibungslosen Handel, was zum Beispiel für Daytrader ausgesprochen wichtig ist.

Broker spielen außerdem bei der Erteilung von Limits und Orderzusätzen eine wichtige Rolle. Zum einen werden die vom Kunden beauftragten Ordertypen an die Börse weitergeleitet, sofern der jeweilige Handelsplatz diesen Ordertyp unterstützt. So können Orders zum Beispiel limitiert werden, wodurch eine zu große Abweichung vom gewünschten Transaktionspreis unterbunden wird.

Broker können ihren Kunden Ordertypen anbieten, die bei der jeweiligen Börse gar nicht vorgesehen sind. In diesem Fall wird eine Order zweigeteilt: Ein Teil der Order wird sofort an die Börse weitergeleitet, ein anderer auf einem anderen Server des Brokers gespeichert. Tritt an der Börse eine bestimmte Situation ein, wird die zwischengespeicherte Order automatisch erteilt.

2. Im außerbörslichen Handel spielen Broker eine weitere Rolle

Was ist ein Broker ohne Börse? Im außerbörslichen Handel und hier insbesondere im Handel mit Devisen (Forex) und Differenzkontrakten (CFDs) treten Broker dagegen häufig nicht als bloße Dienstleister, sondern zugleich als Market Maker auf. Ein Market Maker stellt sowohl Ankaufs- als auch Verkaufskurse und ersetzt damit den Handelsplatz im Börsenhandel.

Ein Market Maker im CFD Trading könnte in etwa wie folgt vorgehen: Eröffnen Kunden gleichzeitig 70 Longpositionen und 50 Shortpositionen im DAX, kann der Broker diese zunächst zu 20 Nettolongpositionen verrechnen und diese am Finanzmarkt absichern.

Interessenkonflikte sind möglich

Ebenso ist jedoch denkbar, dass der Market Maker die überhängende Nettoposition nicht absichert und stattdessen auf eigenes Risiko handelt. In diesem Fall positioniert sich der Broker gegen seine Kunden: Verlieren diese, gewinnt der Broker. Das ist im Hinblick auf Interessenkonflikte problematisch, da der Market Maker zugleich die Kurse stellt.

Die Position von CFD Brokern ist oft nur schwer erkennbar

Häufig ist von außen nicht auf den ersten Blick erkennbar, in welcher Position ein Broker im CFD Handel auftritt. Das gilt auch im FX Handel, wo neben-Market-Makern auch STP und ECN Trading möglich sind. Beim STP Trading wird die Kundenorder direkt an einen Bankenpool weitergeleitet, im ECN Handel werden Trader mit einem Handelsserver verbunden. Beide Varianten sind dem Market Making grundsätzlich vorzuziehen (Bester Forex Broker)

Es besteht auch die Möglichkeit, CFDs auf der Basis von Börsenkursen abzurechnen. Bei diesem auch als Direct Market Access (DMA) bezeichneten Marktmodell eröffnen Broker zu den tatsächlichen Kursen der Referenzbörse im eigenen Namen eine Position und erstellen im selben Moment zwischen sich und dem Kunden einen Differenzkontrakt. CFD Broker mit diesen Marktmodell gelten als bestmögliche Lösung im Hinblick auf Transparenz und Vermeidung von Interessenkonflikten. Jetzt zum CFD Broker Testsieger!

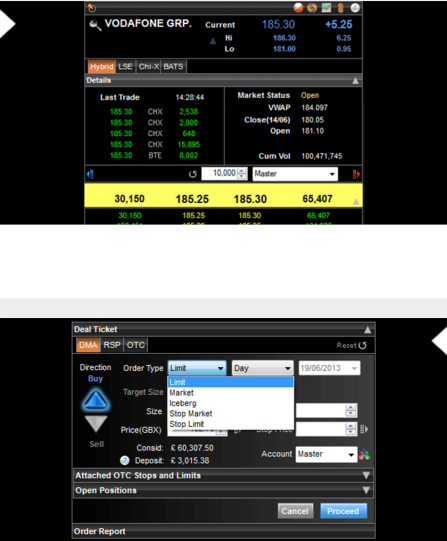

Über den L2Dealer von IG Markets ist DMA Handel möglich

3. Designated Sponsoring: Broker treten auch an der Börse als Market Maker auf

Auch an der Börse spielt Market Making eine Rolle: Die Deutsche Börse bezeichnet Banken, die bei Bedarf An- und Verkaufskurse und damit Liquidität stellen, als Designated Sponsors. Designated Sponsors erhalten abhängig von der Qualität ihrer Liquiditätsversorgung Vergünstigungen bei der Börse. Dadurch besteht ein Anreiz, Designated Sponsoring als Dienstleistung und nicht als Spekulationszweck zu betrachten.

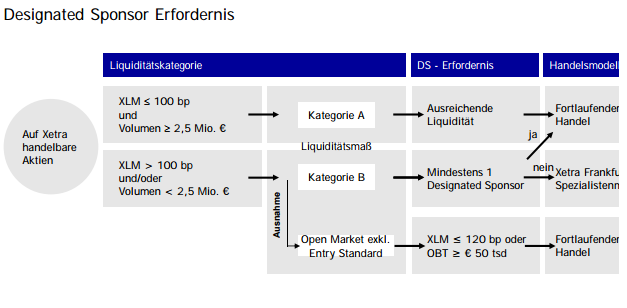

Designated Sponsoring im Xetra-Handel

4. Broker und ihre Kostenstruktur – so erklären sich die Gebühren

Die Kostenstrukturen der meisten Broker ähneln sich: Relativ hohen Fixkosten für die technische Infrastruktur stehen niedrige zusätzliche Kosten für jede weitere abgewickelte Transaktion (Grenzkosten) gegenüber. Das bedeutet, dass ein Broker eine bestimmte Anzahl an Kunden und Transaktionen benötigt, um die Gewinnschwelle zu erreichen und von diesem Punkt aus an jeder weiteren Transaktion einen recht hohen Deckungsbeitrag erzielt.

Dementsprechend intensiv werden Trader mit vielen Transaktionen pro Jahr umworben. Aus der Kostenstruktur erklären sich die bei sehr vielen Brokern vorzufindenden Vieltrader Rabatte, die einen Preisnachlass auf die Orderprovision in Höhe von bis zu 80 % vorsehen. Rabatte in dieser Größenordnung setzen allerdings mehrere tausend Transaktionen pro Jahr voraus.

Aus der Kostenstruktur erklären sich auch die relativ hohen Investitionen im Neukundengeschäft: Neukunden werden mit Prämien für den Depotübertrag, Gutschriften, Tablet PCs, Einführungsrabatten und vielem mehr gelockt.

5. Fazit

Was ist ein Broker? Im Börsenhandel leitet ein Broker die Orders seiner Kunden als registrierter Börsenteilnehmer an die Börse weiter und ermöglicht dadurch erst eine schnelle und unkomplizierte Abwicklung. Im außerbörslichen Handel können Broker auch als Market Maker auftreten, was mit Interessenkonflikten verbunden ist.