Günstige Broker für unkomplizierte Anleger: Der Discount Broker Vergleich von OnlineBroker.net

Der Discount Broker Vergleich zielt auf die Bedürfnisse von Anlegern ab, die ihre Börsengeschäfte in Eigenregie und zu möglichst niedrigen Kosten abwickeln möchten und deren Fokus dabei auf deutschen Wertpapieren liegt. Für den Vergleich haben wir aber nicht nur die Ordergebühren und pauschale Depotführungsentgelte untersucht, sondern auch einen Blick auf das Leistungsangebot der wichtigsten Broker geworfen. Die Konditionen für Zinsanlagen wurden ebenso bewertet wie Tools zur Auswertung des Depots, die Benutzerfreundlichkeit der Handelsplattform und die Konditionen für Sparpläne.

Discount Broker im Vergleich – Das Ergebnis

1

- Depotgebühren: 0€

- Orderkosten Ausland: Spreads

- Orderkosten Inland: ab 8€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

2

- Depotgebühren: 0€

- Orderkosten Ausland: 0€

- Orderkosten Inland: ab 0,10€

- Mindesteinlage: ab 100€

Sie wollen mehr erfahren?

3

- Depotgebühren: 0€ exkl. Verwahrgebühr für Xetra-Gold, ADR's, GDR's

- Mindesteinlage: 0€

- Order International: Ab 1 EUR Orderprovision zzgl. 2 EUR Fremdkostenpauschale, marktüblicher Spreads und Zuwendungen

- Ordergebühr Inland:Ab 1 EUR Orderprovision zzgl. 2 EUR Fremdkostenpauschale, marktüblicher Spreads und Zuwendungen

Sie wollen mehr erfahren?

4

- Depotgebühren: -

- Orderkosten Ausland: -

- Orderkosten Inland: -

- Mindesteinlage: -

Sie wollen mehr erfahren?

5

- Depotgebühren: abhängig vom Depot

- Orderkosten Ausland: abhängig vom Depot

- Orderkosten Inland: abhängig vom Depot

- Mindesteinlage: abhängig vom Depot

Sie wollen mehr erfahren?

6

- Depotgebühren: 0€

- Orderkosten Ausland: ab 24,95€

- Orderkosten Inland: ab 9,95€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

7

- Depotgebühren: 0€

- Orderkosten Ausland: ab $5,00

- Orderkosten Inland: ab 5,80€

- Mindesteinlage: 4.000€

Sie wollen mehr erfahren?

8

- Depotgebühren: 0€

- Orderkosten Ausland: ab $2,00

- Orderkosten Inland: ab 4,00€

- Mindesteinlage: 2.000€

Sie wollen mehr erfahren?

9

- Depotgebühren: 0€

- Orderkosten Ausland: ab 12,50€

- Orderkosten Inland: ab 2,90€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

10

- Depotgebühren: 0€

- Orderkosten Ausland: ab 8,99€

- Orderkosten Inland: ab 8,99€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

11

- Depotgebühren: 0€

- Orderkosten Ausland: ab 8,99€

- Orderkosten Inland: ab 8,99€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

12

- Depotgebühren: 0€

- Orderkosten Ausland: ab 12,90€

- Orderkosten Inland: ab 9,90€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

13

- Depotgebühren: 2,50€

- Orderkosten Ausland: 49,95€ zzgl. 0,25%

- Orderkosten Inland: ab 9,90€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

14

- Depotgebühren: 0€

- Orderkosten Ausland: ab 22,90€

- Orderkosten Inland: ab 9,90€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

15

- Depotgebühren: 0€

- Orderkosten Ausland: ab 75€

- Orderkosten Inland: ab 10€

- Mindesteinlage: 0€

Sie wollen mehr erfahren?

Unser Favorit im Discount Broker Test: XTB

Mit seinem Gebührenmodell wendet sich XTB an private Anleger sowie an spezielle Händlertypen wie Daytrader, die Wertpapiere weltweit günstig direkt über die Börse handeln möchten. Der Discount Broker aus Warschau bietet günstigere Ordergebühren als die unmittelbaren Konkurrenten. Alle echten Aktien sind ohne Kommission zu handeln. Diese Ordergebühren liegen weit unter den durchschnittlichen Preisen von Direktbanken und von anderen Online-Brokern. Alle echte ETFs können ebenfalls ohne Kommission gehandelt werden. Damit ist XTB Deutschlands führender Discount Broker.

ETFs ohne Kommission handeln

Bei XTB können Händler in mehrere Hundert ETFs zu günstigsten Konditionen investieren. ETFs kann man nämlich ohne Kommission handeln. Die ETFs stammen von renommierten Anbietern wie iShares, Amundi und Lyxor. Bei XTB können Anleger ein breit gestreutes Portfolio komplett kostenlos aufbauen. Bei XTB können Kunden dank der XTB xStation5 am PC zu Hause als auch mit der xStation App mobil via Smartphone ihr Depot erreichen. Sie können offene Order checken oder neue Orders platzieren.

Die Checkliste: Darauf kommt es im Discount Broker Vergleich an

- Möglichst niedrige Ordergebühren

Wenn Sie Discount Broker vergleichen, spielen die Ordergebühren trivialerweise eine besonders wichtige Rolle. Verschaffen Sie sich vor dem Vergleich einen Überblick über Ihre zu erwartenden Transaktionen: Welche Wertpapiergattung wird mit welchem Volumen an welchem Börsenplatz wie oft gehandelt? Vergleichen Sie nach Möglichkeit nur reguläre Ordergebühren miteinander und verzichten Sie auf die Berücksichtigung von Neukundenangeboten. Sofern sie nicht alle 6-12 Monate einen neuen Anbieter Vergleich starten möchten, bringt es wenig, wenn die Gebühren in den ersten Monaten nach der Kontoeröffnung reduziert sind.

- Im Idealfall sehr einfache Zusammensetzung der Gebühren

Vorteilhaft im Sinne der Transparenz ist eine möglichst einfache Zusammensetzung der Gebühren. Anleger sollten bereits im Vorfeld einer Transaktion genau wissen, wie hoch die Orderentgelte samt Nebenkosten ausfallen. Die Gebührenmodelle deutscher Discountbroker unterscheiden sich in diesem Punkt deutlich. Einige Anbieter setzen auf eine Pauschale und addieren lediglich die ausgewiesenen Börsengebühren, andere verlangen eine Grundgebühr, eine Provision und ein Handelsplatzentgelt, wieder andere staffeln die Gebühren nach Anlagebetrag.

- Möglichst viele Wertpapiersparpläne

Ein erheblicher Teil der Anleger in Deutschland eröffnet Depotkonten nicht (nur) zum Zwecke der Einmalanlage, sondern plant durch den regelmäßigen Erwerb von Wertpapieren der Aufbau von Finanzvermögen. Zu diesem Zweck sollte ein Discountbroker eine möglichst große Bandbreite an Wertpapiersparplänen anbieten. Relevant sind Aktien, Investmentfonds, ETFs und ETCs sowie Zertifikate. Die Sparpläne sollten eine niedrige Ausführungsgebühr vorsehen. Darüber hinaus sollte es möglich sein, eine einzelne Sparrate auf mehrere Wertpapiere zu verteilen.

Screenshot: Sparplan-Rechner der DAB Bank

- Möglichkeit zur Depotführung für Minderjährige

Sparen lohnt sich auch für Kinder und Jugendliche – insbesondere, wenn die Eltern die Sparleistung erbringen. Es sollte deshalb möglich sein, ein Depot mit Einwilligung der gesetzlichen Vertreter auch für Minderjährige zu führen.

- Keine Kosten für Limits und taggleiche Teilausführungen

Die effektiven Ordergebühren Ihres Discountbrokers können deutlich höher ausfallen, wenn Kosten für Limits und taggleiche Teilausführungen anfallen. Es grundsätzlich empfehlenswert, jede Order mit einem Limit abzusenden: Dieses legt für Kaufaufträge einen Höchstkurs und für Verkaufsaufträge einen Mindestkurs fest. Einige Broker verlangen dafür 3-4 Euro, andere verzichten auf Limits für Gebühren.

Es kann vorkommen, dass eine Order an der Börse in zwei Teilen ausgeführt wird. Ein Discountbroker sollte auf die Mehrfachberechnung von taggleichen Teilausführungen verzichten. Ansonsten fällt die Ordergebühr doppelt an.

- Niedrige Kosten im Fondsgeschäft

Im Fondsgeschäft verdienen an Bestandsprovisionen und Ausgabeaufschlägen. Zumindest letztere sollten so niedrig wie möglich ausfallen: im Idealfall wird das gesamte Sortiment an aktiv verwalteten Investmentfonds ohne Ausgabeaufschlag angeboten. Bei mehreren Brokern ist dies bereits der Fall: Hier fällt eine zumeist pauschale Gebühr in Höhe von ca. 10-30 € für den Kauf an. Zum Vergleich: wird der reguläre Ausgabeaufschlag der KAG mit 50 % „rabattiert“, fallen bei einer vor Order über 5.000 € bereits 125 € an.

- Keine mit zu vielen Funktionen überladene Handelsplattform

Für den gelegentlichen Kauf von Aktien benötigen Sie weder eine Realtimekursversorgung noch Schnittstellen für automatisierte Handelssysteme oder ein Order Cockpit mit dutzenden Spezialfunktionen. Allenfalls ein Charting Tool und eine Datenbank mit Fundamentalkennzahlen können relevant sein. Beides ist jedoch auch bei externen Anbietern kostenlos verfügbar.

- Gut erreichbarer Kundenservice

Der Kundenservice eines Discountbrokers sollte nicht nur per E-Mail, sondern auch telefonisch erreichbar sein. Relevant ist der Kontakt zu den Kundenbetreuern insbesondere bei Fragen zur Abrechnung von Wertpapieren und Transaktionen sowie bei technischen Schwierigkeiten im Zusammenhang mit der Handelsplattform.

- Möglichst niedrige Depotführungsentgelte

Wird ein Depot überwiegend zur Unterhaltung von Wertpapiersparplänen genutzt bzw. liegt die Anzahl der jährlichen Transaktionen unter 50, spielen die pauschalen Depotführungsentgelte im Anbieter Vergleich eine wichtige Rolle. Manche Broker verzichten ganz darauf, andere setzen im Wege einer Stichtagsregelung auf einen bestimmten Depotbestand, wieder andere verlangen eine bestimmte Anzahl von Transaktionen oder Sparplanausführungen.

- Hohe Verzinsung auf dem Verrechnungskonto

Je mehr Liquidität sich durchschnittlich auf dem Verrechnungskonto befindet, desto wichtiger ist dieser Punkt. Bei einem durchschnittlichen Guthaben in Höhe von 15.000 € führt eine Zinsdifferenz in Höhe von 1,0 % bereits zu jährlichen Mehrerträgen in Höhe von 150 €. Die Verzinsung auf dem Verrechnungskonto ist dann wichtiger als die jährliche Depotgebühr und mitunter ähnlich hoch zu gewichten wie die Ordergebühren.

Zielgruppe: Für wen eignen sich Discount Broker ?

Discount Broker für unkomplizierte und selbständig handelnde Anleger

Discount Broker sind die richtige Adresse für selbständig handelnde Anleger, die keine Beratung benötigen und ihre Anlageentscheidungen in Eigenregie treffen und dabei die Kosten des Wertpapierdepots möglichst gering halten möchten. Typisch für die primäre Zielgruppe ist eine geringe bis mittlere Handelsaktivität und ein im Wesentlichen auf inländischen Wertpapieren basierendes Portfolio. Gegenstand der Anlage könnten z.B. Dividendenstrategien sein, bei denen lediglich einmal pro Jahr eine Umschichtung des Depots erfolgt. Einsteiger sollten auf eine möglichst gut verständliche Handelsplattform achten und im Discount Broker Test Anbieter mit einem Demokonto bevorzugen. Unabhängig vom Kenntnisstand sind niedrige Depotführungs- und Orderentgelte das maßgebliche Auswahlkriterium.

Aktuelle Entwicklungen im Discount Brokerage

DAB Bank und Consorsbank als Beginn des Umbruchs?

Zu den bemerkenswertesten Ereignissen auf dem deutschen Brokermarkt im letzten Jahr gehört sicherlich das rein rechtliche Verschwinden der einstmals größten beiden Akteure DAB Bank und Cortal Consors. Beide wurden zwischenzeitlich durch die französische Großbank BNP Paribas übernommen und sind heute ohne eigene Rechtspersönlichkeit ausschließlich als Marke präsent.

Der Gesamtmarkt ist seit vielen Jahren von einer strukturellen Übersättigung gekennzeichnet, die jedoch nicht mit anhaltendem Druck auf die Ordergebühren einhergeht. Die durchschnittlichen Ordergebühren liegen heute fast genau auf dem Niveau des Jahres 2007 und nur minimal unter dem Niveau des Jahres 2002. Die Zahl der neu in den Markt eintreten Anbieter ist überschaubar.

Überschaubar ist auch das Tempo der technischen Entwicklungen, die bei Discountbrokern tendenziell in geringerem Umfang und mit deutlicher Verzögerung im Vergleich zu CFD oder FX Brokern umgesetzt werden. Selbstredend spielen mobile Applikationen eine große Rolle. Außerdem sind relativ neue Orders wie zum Beispiel Trailing Stops mittlerweile weiter verbreitet als noch vor einigen Jahren.

Begrenztes Leistungsangebot als Verkaufsargument?

Der Erfolg einiger etablierter Online Broker im außerbörslichen CFD Handel könnte Nachahmer auf den Plan rufen. Diese Produktsegmente dürften die Bedürfnisse von klassischen Discount Broker Kunden (relativ wenige Trades und klarer Fokus auf den deutschen Markt) jedoch nicht treffen. Das gilt auch für ausgefallene Gebührenmodelle wie FreeBuys oder Preisnachlässe, die im Zusammenhang mit dem Verleih der im Depot gelagerten Aktien gewährt werden. Auch Social Trading und automatisierter Handel sind für die Kernklientel von Discountbrokern nur von begrenztem Interesse.

In den kommenden Jahren könnte deshalb eine Entwicklung eintreten, die Broker mit einfachen und überschaubaren Leistungsangeboten gegenüber einer bestimmten Klientel begünstigt.

So holen unkomplizierte Anleger das Optimum aus ihrem Depot heraus

- Nicht zu häufig handeln – weniger Transaktionskosten

Anleger sollten nur dann handeln, wenn der Plan bzw. die Strategie dies auch tatsächlich vorsieht. Planloses Handeln zieht vor allem Transaktionskosten nach sich und dient selten dem erhofften Zweck. Rechnen Sie nach: Wenn sie 30 Aktien in ihrem Depot einmal pro Jahr handeln, summieren sich die Transaktionskosten bei einem durchschnittlichen Discountbroker auf 300-500 €. Handeln Sie jede einzelne Aktie im Depot viermal pro Jahr, vervierfachen sich auch die Transaktionskosten.

- Klare Strategie, z. B. Dividendenstrategie

Anleger sollten von Beginn an mit einer klar definierten Strategie an den Märkten handeln. Diese kann auf der Fundamentalanalyse ebenso beruhen wir auf der technischen Marktanalyse. Entscheidend ist, dass die Strategie klare Kriterien für den Ein- und Ausstieg aus Wertpapieren definiert und konsequent umgesetzt wird.

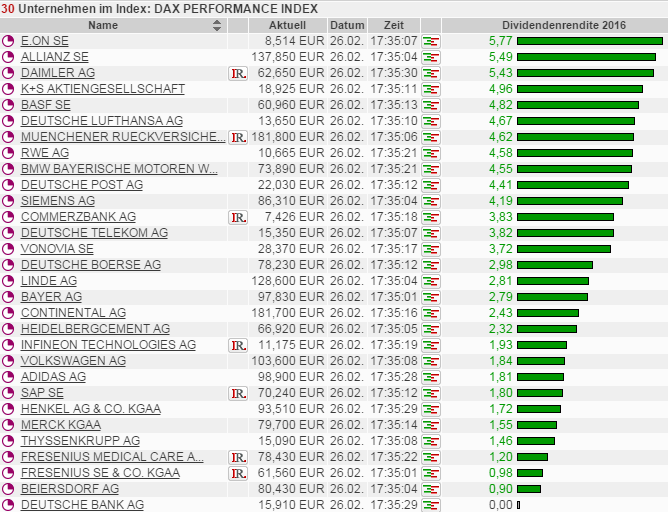

Ein simples Beispiel für eine an fundamentalen Kennzahlen orientierte Strategie ist die Dividendenstrategie. Dabei wird das in Aktien anzulegende Vermögen auf zum Beispiel 20-50 verschiedene Aktien mit hoher Dividendenrendite aufgeteilt. Der Diversifikationseffekt wird dadurch verstärkt, dass einzelne Branchen nur mit einem festgelegten Prozentsatz vertreten sein dürfen.

Einmal pro Jahr werden die für das Folgejahr angekündigten Dividenden der im Depot befindlichen Titel mit den angekündigten Dividenden vergleichbarer Aktien abgeglichen. Bietet eine nicht im Depot befindliche Aktie eine höhere Dividendenrendite, wird eine Aktie aus dem Bestand verkauft und durch diese neue Aktie ersetzt.

Screenshot: Momentaufnahme der Dividendenrenditen im DAX

- Einstieg auf unterschiedliche Zeitpunkte verteilen

Es wäre ausgesprochen großer Zufall, wenn die Eröffnung des Depots ausgerechnet zum günstigsten aller Zeitpunkte für den Einstieg in den Aktienmarkt erfolgt. Dennoch neigt ein Großteil der Anleger dazu, Vermögen nach der Kontoeröffnung relativ rasch vollständig zu investieren. Bedenken Sie dabei eine seit Jahrzehnten gültige Gesetzmäßigkeit: Der einzige irreparable Schaden gut diversifizierter Aktienanlagen besteht im Kauf zu massiv überhöhten Kursen.

Besser als eine Investition zu einem einzigen Zeitpunkt ist deshalb die Aufteilung der Anlage auf verschiedene Zeitpunkte. Ein Anlagebetrag in Höhe von zum Beispiel 100.000 € kann durchaus über 2-3 Jahre verteilt sukzessive investiert werden.

- Direktinvestment der Anlage in Fonds vorziehen

Stellen Sie Ihre Investmentfonds auf dem Prüfstand! Die jährlichen Verwaltungsgebühren erreichen häufig 1,5 % des Anteilswertes. Zusätzlich werden beim Kauf selten weniger als 2 % Ausgabeaufschlag fällig. Bei einem Depotvolumen in Höhe von 50.000 € führt dies bei einer vollständigen Umschichtung pro Jahr zu jährlichen Kosten in Höhe von insgesamt 2.500 €. Die Kosten für die vollständige Umschichtung von 50 Aktien übersteigen bei günstigen Discountbrokern 1.000 € nicht.

- Nicht von Rabatten auf Ausgabeaufschläge blenden lassen

Lassen Sie sich nicht von Rabatten auf Ausgabeaufschläge irritieren. Dabei handelt es sich um eine seit langem angewandte Vertriebsstrategie von Banken und Fachgesellschaften. Banken argumentieren, dass die meisten Fondsgesellschaften regulär 5 % Ausgabeaufschlag verlangen und preisen ihren Rabatt dementsprechend an. Wahr ist, dass nur sehr wenige Investmentfonds den Ausgabeaufschlag (und darüber hinaus die hohen jährlichen Verwaltungsgebühren) tatsächlich wert sind. Dies wäre der Fall, wenn auch nach Abzug der zusätzlichen Kosten eine deutlich Überrendite im Vergleich zu einem Direktinvestment in Aktien oder ETFs realisiert würde.

- Portfolio breit aufstellen und Risiken verringern

Die Konzentration auf einzelne Aktien ist gefährlich: kommt es zu starken Kurseinbrüchen, fallen auch die Verluste für das gesamte Depot entsprechend hoch aus. Beispiele für vermeintlich sichere Aktien gab es in den letzten 15 Jahren genug: die vermeintliche Volksaktie der Deutschen Telekom stürzte von über 100 auf unter 10 Euro ab, die beiden großen deutschen Energieversorger gehören seit Jahren zu den schwächsten Aktien im DAX und die Aktie des einstigen deutschen Referenzunternehmens Deutsche Bank bescherte Anteilseignern sehr große Verluste. Egal wie groß eine Marke oder ein Geschäftsmodell auch erscheinen mögen: Es gibt keinen Grund, mehr als 3 % des Gesamtvermögens in eine einzelne Akte zu investieren.

- Depot mit sehr einfachen Instrumenten absichern

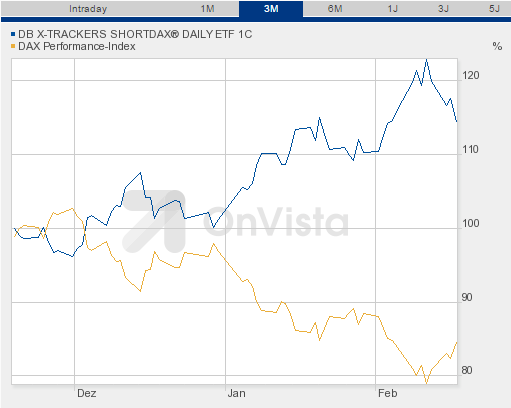

Um ihr Depot vorübergehend gegen starke Kursverluste abzusichern, müssen sie weder die Funktionsweise von komplizierten Optionen verstehen noch waghalsige Turbozertifikate kaufen. Es gibt mittlerweile börsengehandelte Indexfonds, die mit einem moderaten Hebel ausgestattet sind und die Kursentwicklung ihres Basiswertes spiegeln. Ein prominentes Beispiel dafür ist der Short DAX: Verliert der deutsche Aktienindex zum Beispiel 10%, gewinnt der Short DAX im selben Umfang hinzu. Wird der Index mit einem vierfachen Hebel ausgestattet, benötigen Sie lediglich 25% Ihres im Aktienmarkt investierten Kapitals um ein Depot vollständig abzusichern.

Screenshot OnVista.de- Vergleich von DAX mit Short DAX

Weitere Angebote zu Discount Brokerage auf OnlineBroker.net

Aktiendepot Broker Vergleich

Die Redaktion von OnlineBroker.net hat das Anforderungsprofil im Discount Broker Vergleich bewusst an den Bedürfnissen von Anlegern mit relativ wenigen Trades und klarem Fokus auf den deutschen Aktienmarkt ausgerichtet. Natürlich sind auch aktivere und stärker auf internationale Wertpapiere ausgerichtete Strategien denkbar und sinnvoll. Für diesen Anlegerkreis wurde der Aktiendepot Broker Vergleich entwickelt. Hier erfahren die Ordergebühren an internationalen Handelsplätzen und weitere Preis- und Leistungsmerkmale eine stärkere Gewichtung.

Zertifikate Broker Vergleich

Sie interessieren sich für optimierte Depots und möchten z. B. ohne Verlustrisiko anlegen oder zusätzliche Erträge in seitwärts tendierenden Märkten erzielen? Die eigenständige Umsetzung von Covered Call Writing, 90/10-Strategie und Co. ist Ihnen aber zu kompliziert? Dann können Anlagezertifikate die richtige Wahl sein. Mit Diskontzertifikaten steigen Sie mit einem Preisabschlag in den Markt ein, mit Garantiezertifikaten können Kursrisiken ausgeschlossen werden und Bonuszertifikate erhöhen die Erträge in schwachen Börsenzeiten.

Für Anlagen in strukturierten Produkten eignen sich Zertifikate Broker, die niedrige Entgelte an den maßgeblichen Handelsplätzen verlangen, im Emittentenhandel gut aufgestellt sind und eine brauchbare Lösung für die Suche nach Zertifikaten mit bestimmten Eigenschaften bieten. Im Zertifikate Broker Vergleich finden Sie die alle Informationen zu den wichtigsten Brokern.