Junior Depot Vergleich: Wo Eltern günstig für ihren Nachwuchs anlegen

Depotkonten ohne Fixkosten

Mit einem Junior Depot können Eltern Geld für den Nachwuchs anlegen. Doch wie wird ein Depot für Minderjährige eröffnet? Welche Gebühren fallen für Depotführung und Geldanlagen an? Und, noch wichtiger: Welche Anlagestrategien eignen sich im Interesse von Kindern und Jugendlichen?

Junior Depot Vergleich: Das Wichtigste in Kürze

- Viele Banken ermöglichen Eltern die Eröffnung von Depots für ihre Kinder

- Junior Depots sollten frei von Fixkosten sein

- Wichtig ist ein großes Sparplanangebot

- Niedrige Ordergebühren für geplante Transaktionen erhöhen die Rendite

- Manche Broker umwerben junge Kunden mit hohen Prämien

Weiter zu XTB

Weiter zu XTB 1. Depotkonten für Kinder und Jugendliche: Rechtliche Rahmenbedingungen

Banken eröffnen Wertpapierdepots auch für Minderjährige, wenn deren gesetzliche Vertreter zustimmen. Die Eröffnung von Depotkonten ohne Zustimmung der gesetzlichen Vertreter ist nicht immer möglich. Anders als z. B. bei Sparkonten ist die Depotführung nicht zwingend Bestandteil des „Taschengeldparagrafen“, der Minderjährigen Rechtsgeschäfte auch ohne Einwilligung der gesetzlichen Vertreter ermöglicht.

Im Depoteröffnungsantrag müssen die Daten des Minderjährigen sowie jene der gesetzlichen Vertreter angegeben werden. Das Deppt wird dann z. B. als „Max Mustermann – minderjährig, verfügungsberechtigt Hans und Sabine Mustermann“ bezeichnet. Verfügungen – d.h. Auszahlungen, Wertpapierorders, Sparplanabschlüsse usw. – können nur durch die Verfügungsberechtigten vorgenommen werden.

Mit Vollendung des 18. Lebensjahres ist der bis dato minderjährige Depotinhaber selbst verfügungsberechtigt. Dann besteht die Möglichkeit, das Zugriffsrecht der Eltern auszuschließen – die Zustimmung der Eltern dazu ist nicht erforderlich.

Dennoch ist ein Junior Depot einem Depot auf den Namen der Eltern vorzuziehen. Letzteres könnte bei Volljährigkeit übertragen werden. In dieser Variante nehmen Eltern jedoch gleich zwei steuerliche Nachteile zulasten ihres Nachwuchses in Kauf.

Erstens kann bei einer Depotführung im eigenem Namen mit bloßer Absicht des Übertrags bei Volljährigkeit der jährliche Sparerfreibetrag nicht in Anspruch genommen werden – dieser steht auf dem Junior Depot zur Verfügung. Zweitens kann der Übertrag eine Schenkungssteuerpflicht auslösen, wenn die Freibeträge überschritten werden.

Weiter zu XTB 2. Diese Broker eröffnen Junior Depots und verzichten auf pauschale Depotgebühren

Im Junior Depot Vergleich kommt es auf möglichst niedrige Fixkosten und günstige Gebühren für die benötigten Leistungen (in der Regel Sparpläne und Wertpapierkäufe) an. Viele Broker verzichten bei Minderjährigendepots auf pauschale Depotführungsentgelte, obgleich diese regulär erhoben werden.

Kostenlose Wertpapierdepots sind (nicht nur für Minderjährige) u.a. bei der Deutschen Kreditbank (DKB), DAB-Bank, Consorsbank, comdirect, onvista bank, flatex und ING (ehemals ING-DiBa) erhältlich. S-Broker verzichtet bei Junior Depots ohne Bedingungen auf Gebühren, während das Entgelt ansonsten nur bei Aktivität und/oder Depotbestand kostenlos geführt wird.

Die DKB eröffnet Depots für Minderjährige

Im Hinblick auf die nutzungsabhängigen Entgelte sind für Junior Depots zumeist die Konditionen für Wertpapiersparpläne relevant. Ein Broker sollte möglichst viele sparplanfähige Aktien, Zertifikate und börsengehandelte Indexfonds anbieten. Da Broker für diese Produkte keine Bestandsprovisionen erhalten, fallen für Sparpläne häufig Gebühren an – etwa 1-2 % der Sparrate, mitunter auch mehr.

Eltern sollten auf Sonderpreisaktionen im Sparplanbereich achten: Viele Broker unterhalten dauerhafte Kooperationen mit einzelnen ETF-Gesellschaften und ermöglichen für deren Fonds kostenlose Sparpläne. Kann eine Sparrate auf mehrere Wertpapiere aufgeteilt werden, reduziert dies ggf. anfallende Gebühren.

Bei Sparplänen für klassische Investmentfonds fallen grundsätzliche Ausgabeaufschläge an. Ein wichtiges Vergleichsmerkmal ist deshalb der Rabatt, den ein Broker auf den regulären AA der Fondsgesellschaft bietet. Grundsätzlich ist ein hoher Rabatt wünschenswert. Aber: Ein Rabatt in Höhe von 50 % auf das gesamte Fonds- (-Sparplan) Sortiment ist besser als ein Rabatt in Höhe von 100 % auf einzelne Fonds, bei denen es sich dann allzu oft um „Ladenhüter“ handelt.

Auch ein Blick auf die Zinskonditionen eines Brokers ist sinnvoll, wenn sich auf dem zum Depot zugehörigen Verrechnungskonto absehbar relativ viel Liquidität befindet. Bei einem durchschnittlichen Betrag von 3.000 € führt bereits eine Zinsdifferenz von 1,0 % zu jährlichen Mehrerträgen in Höhe von 30 € – mithin die Jahreskosten eines ETF-Sparplans.

Weiter zu XTB 3. Wertpapiersparpläne versprechen höhere Renditen als Sparbücher und Tagesgeld

Mit Wertpapiersparplänen können Eltern für ihren Nachwuchs allerdings deutlich höhere Renditen erzielen als mit Geldanlagen in Tagesgeld oder Festgeld. Tagesgeld bietet in der aktuellen Marktsituation nicht einmal einen Inflationsausgleich: Die Verbraucherpreise steigen schneller als der Kontostand.

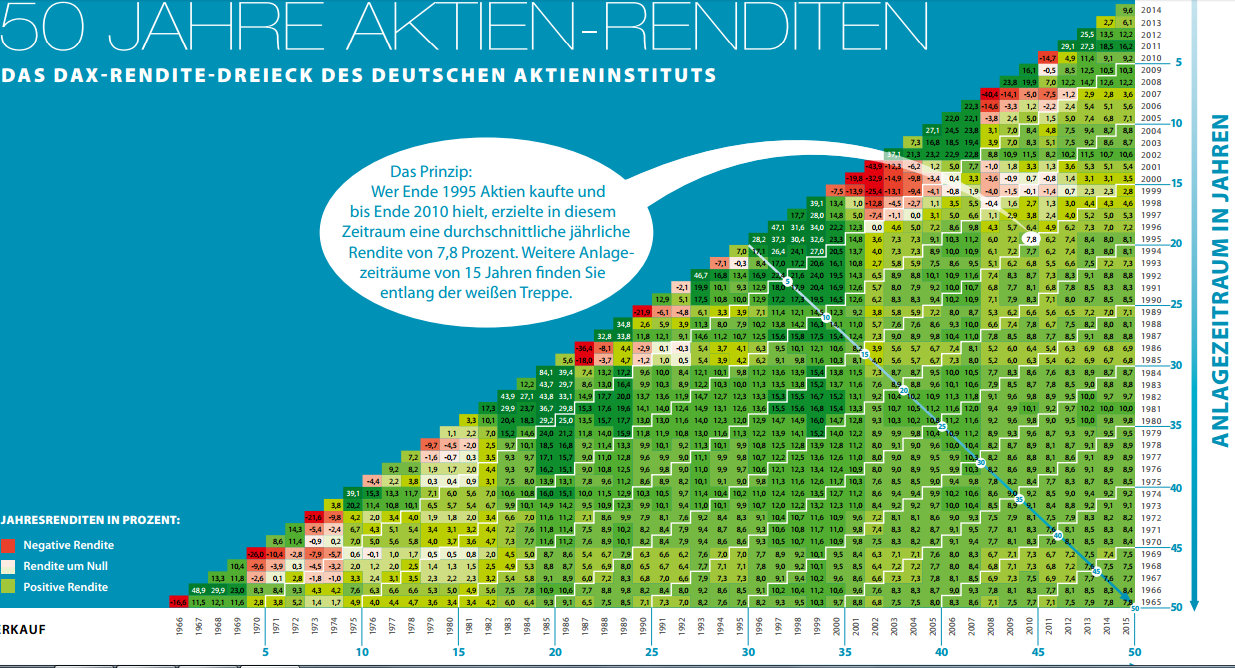

Wie sich Aktienanlagen in den vergangenen Jahrzehnten entwickelt haben, verdeutlicht u.a. das „Rendite-Dreieck“ des in dieser Hinsicht naturgemäß nicht ganz neutralen Deutschen Aktieninstituts. Das Konzept ist in der Abbildung unten zu sehen. Es listet die Renditen auf, die Anleger mit einer Investition in den Deutschen Aktienindex (DAX) bei verschiedenen Ein- und Ausstiegszeitpunkten erwirtschaftet hätten.

Wer Ende 1995 Aktien bzw. den „DAX“ kaufte und bis Ende 2010 hielt, erzielte demnach eine durchschnittliche jährliche Rendite in Höhe von 7,8 %. Wer im Jahr 2000 kaufte und im Jahr 2015 verkaufte, erzielte eine jährliche Rendite in Höhe von 3,5 % – und das bei einem der schlechtesten Einstiegszeitpunkte der vergangenen Jahrzehnte und trotz der vielen Krisen in diesem Zeitraum (9/11, Subprime-, Weltwirtschafts- und Eurokrise, Ölpreisanstieg usw.).

Eltern, die regelmäßig in Wertpapiersparpläne für ihre Kinder einzahlen, verteilen den Einstieg aber ohnehin auf sehr viele verschiedene Zeitpunkte und müssen sich um die Einstiegskurse keine Gedanken machen. Durch den monatlichen oder quartalsweisen Wertpapierkauf stellt sich ein Streuungseffekt ein – optimal zum Aktienhandel lernen.

Aktien brachten in den letzten 50 Jahren fast immer positive Renditen

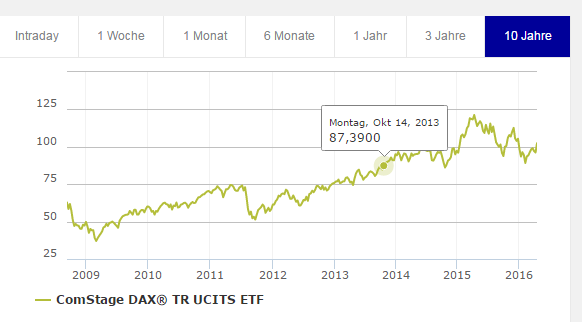

Investitionen in den DAX sind über börsengehandelte Indexfonds (ETFs) einfach und zu niedrigen Kosten möglich. DAX-ETFs gibt es von verschiedenen Fondsgesellschaften. Zu den gemessen am verwalteten Vermögen größten Fonds zählt der comStage DAX TR UCITS ETF, wobei „TR“ für „Total Return“ steht. Die einprägsame WKN: ETF001.

Stand Ende März 2016 verwaltete der ETF ein Gesamtvermögen von ca. 690 Mio. €. Die jährliche Verwaltungsgebühr und damit auch die Gesamtkostenquote (TER) beläuft sich auf 0,08 % des Fondsvermögens: Pro 1.000 € Vermögen fallen demnach 0,80 € pro Jahr an. Der ETF ist bei diversen Brokern im Rahmen von Sparplänen zugänglich, mitunter auch zu vergünstigten Sparplangebühren.

Der comStage DAX ETF (WKN: ETF001) ist einer der größten DAX-Indexfonds

Weiter zu XTB

4. Ziele und Grundsätze bei Geldanlagen für den Nachwuchs

Eltern sollten bei der Einrichtung von Sparplänen für ihren Nachwuchs die Ziele und den zeitlichen Horizont festlegen. Dient der Sparplan zur Finanzierung eines Führerscheins in 3-4 Jahren, sind Aktien- bzw. ETF-Sparpläne nur bedingt geeignet. Es gilt der Grundsatz: Geld, dass in weniger als 5-10 Jahren zwingend zur Verfügung stehen muss, sollte nicht in Aktien investiert werden.

Generell sollte Eltern dieselben Anlagegrundsätze verfolgen, die auch für volljährige Sparer gelten. Die Rendite einer Anlage muss in einem sinnvollen Verhältnis zum Risiko stehen und das Risiko sollte aufgrund des vermögensbildenden Charakters nicht zu groß ausfallen. Sparpläne in ETFs auf große Leitindizes versprechen eine ausreichende Diversifikation und eine hohe Rendite bei erträglichem Risiko.

5. Benötigen Jugendliche bereits eine Altersvorsorge?

Es bedarf keines expliziten Ziels: Müssen mit den Ersparnissen keine konkreten Anschaffungen finanziert werden, eignet sich Vermögensbildung im Interesse der Kinder für deren eigene private Altersvorsorge. Dass mit letzterer im Idealfall schon in jungen Jahren begonnen werden sollte, hat sich mittlerweile herumgesprochen: Die gesetzliche Rente wird für künftige Generationen nicht mehr ausreichen und erfordert privates Engagement mit einer einfachen Maßgabe: So viel und so früh wie möglich.

Altersvorsorge für Kinder und Jugendliche ist leicht konzipiert: Aufgrund des sehr langfristigen Zeithorizonts bietet sich eine Aktienquote in Höhe von 100 % an – evtl. kann auch eine Aufteilung auf 90 % Aktien und 10 % Gold als Krisenversicherung sinnvoll sein. Gold kann über besicherte Wertpapiere wie z. B. Xetra Gold unkompliziert und zu niedrigen Kosten ins Portfolio aufgenommen werden.

Diese Aufteilung muss nicht für alle Zeiten sinnvoll bleiben: Prinzipiell kann ein Portfolio auch einen Anleiheanteil enthalten. Anleihen sind aufgrund des niedrigen Zinsniveaus derzeit allerdings denkbar unattraktiv – die Renditen deutscher Staatsanleihen liegen zum Teil unter 0,00 %, so dass Anleger mehr für den Bond zahlen als die Summe aus Zinszahlungen und Tilgung verspricht.

Weiter zu XTB 6. ETFs, offene Immobilienfonds und Aktien können eine Lösung sein

Sparpläne für den Nachwuchs können auch im Hinblick auf dessen Eigenheimpläne angelegt werden. Dann sind Kursrisiken womöglich nicht erwünscht – insbesondere, wenn die Kinder bereits in wenigen Jahren volljährig werden und dann der Kauf einer Immobilie potenziell in Betracht kommt. In diesem Fall bieten sich offene Immobilienfonds von großen Gesellschaften an. Diese versprechen eine zwar überschaubare, aber konstante Rendite und sind nur mit überschaubaren Risiken verbunden.

Sparen in offenen Immobilienfonds kann eine sinnvolle Alternative zu Einzahlungen in einen Bausparvertrag der Kinder sein. Der Abschluss von Bausparverträgen lohnt sich im aktuellen Marktumfeld nur, wenn mit deutlich steigenden Kreditzinsen gerechnet wird. Ansonsten bieten Bausparverträge de facto keinen Mehrwert mehr, weil die Darlehenszinsen nicht signifikant niedriger sind als bei konventionellen Hypothekendarlehen.

7. Junior Depot mit Prämie: Lohnen sich Neukundenangebote?

Es kann sich lohnen, gezielt nach einem Junior Depot mit Prämie zu suchen: Einige Banken werben mit Gutschriften, Sachprämien und anderen Vergünstigungen um junge Kunden, aus denen später potenziell Kontoinhaber, Anleger und Kreditnehmer werden. Notwendige Bedingung sollten aber stets günstige Kosten sein – eine Prämie kann dann den Ausschlag für einen von mehreren Anbietern geben.

8. Bei DEGIRO kostenfrei Junior Depot einrichten

Auch wenn es bei DEGIRO keine Prämien zur Depoteröffnung gibt, lohnt sich der Wertpapierhandel beim Discount-Broker. Der Online-Broker aus den Niederlanden bietet den Wertpapierhandel weltweit zu bemerkenswert günstigen Preisen an. Die Großhandelsplattform kümmerte sich jahrelang mit Erfolg vor allem um die Belange von Großanlegern. Mittlerweile können deutsche Privatanleger und Anleger aus weiteren europäischen Ländern vom Wertpapierhandel zu Großhandelspreisen profitieren.

DEGIRO Großhandelspreise heißt meist deutlich günstigere Transaktionskosten als die unmittelbare Konkurrenz. Während die Großhandelspreise beim Investieren in Aktien, Anleihen oder Futures sehr günstig sind, betragen die Preise für ETFs ab 0 Euro. Der Broker berechnet für Aktien XETRA je 1.000 Euro Order gerade einmal 2,018 Euro, bei einer 10.000 Euro sind es 2,18 Euro. Aus einem Angebot von 400 ETFs können Sie einmal pro Monat einen ETF kostenfrei erwerben. Auf das Jahr gerechnet, können Sie bis zu 12 ETFs pro Jahr komplett gebührenfrei kaufen oder verkaufen. Für andere ETFs weltweit wird eine geringe Gebühr ab 2,00 + 0,02 Prozent berechnet.

Weiter zu XTB

Mit DEGIRO kann jeder kostengünstig und teilweise sogar kostenfrei an internationalen Börsen handeln. Ein DEGIRO Junior Depot bzw. ein Konto für einen Minderjährigen können Interessenten über den Kundenservice eröffnen. Die notwendigen Schritte werden ihnen mitgeteilt.

DEGIRO kostenfrei Junior Depot: Vorteile in der Übersicht

- Internationales Handelsangebot Aktien, Anleihen, Future, Optionen, ETFs

- online Kontoeröffnung mit Sofortüberweisung

- Aktien XETRA je 1.000 Euro Order ab 2,18 Euro

- DAX Future ab 0,75 Euro

- 400 ETFs bekannter Anbieter (db x-trackers, iShare, u.a.)

- Ein ausgewählter ETF pro Monat kostenfrei handelbar

- Andere ETFs weltweit ab 2,00 Euro + 0,02 Prozent

Bei DEGIRO können Sie mobil auf Ihr Depotkonto zugreifen und Orders über Ihr Smartphone platzieren. Überwachen Sie offene Orders jederzeit und überall. Die DEGIRO Web App erhalten Sie über https://m.degiro.nl.

9. Fazit

Mit einem Junior Depot können Eltern unkompliziert für den Nachwuchs sparen und diesem dabei von Beginn an steuerliche Vorteile verschaffen. Viele Banken verzichten auf pauschale Depotführungsentgelte. Zum Vermögensaufbau eignen sich u.a. ETF-Sparpläne – insbesondere, wenn keine oder nur geringe Sparplangebühren anfallen. Prämien wie z. B. Gutschriften können im Anbieter Vergleich ein Aspekt sein – wichtiger sind jedoch niedrige Kosten.

Weiter zu XTB

Bilderquelle:

- shutterstock.com