Sutor Bank Robo Advisor im Test

Die Sutor Bank aus Hamburg bietet neben vielen weiteren Anlagelösungen auch einen Robo Advisor. Versprochen werden professionelle Kapitalanlagen in kostengünstigen ETFs mit regelmäßigem Rebalancing. Wir haben den Sutor Bank Robo Advisor unter die Lupe genommen. In welche ETFs wird investiert? Welche Strategien stehen zur Auswahl? Wie erfolgt die digitale Anlageberatung im Detail? Welche Kosten fallen an und mit welchen Risiken sind Investments verbunden? Diese und weitere Fragen werden in diesem Sutor Bank Test beantwortet. Da der Anbieter nicht allen Anlegern geläufig sein dürfte, stellen wir das Institut aus dem hohen Norden zudem kurz vor.

1.Wer ist die Sutor Bank?

![]() Die Sutor Bank ist ein Angebot der Max Heinrich Sutor OHG mit Sitz in Hamburg. Das Unternehmen wurde 1921 gegründet. Betreut werden vermögende Privatkunden sowie Stiftungen und zusätzlich ca. 320.000 Sparer, die mit Finanzprodukten für das Alter vorsorgen. Diese Zielgruppe wird sehr weit vorne im Selbstportrait der Hanseaten erwähnt.

Die Sutor Bank ist ein Angebot der Max Heinrich Sutor OHG mit Sitz in Hamburg. Das Unternehmen wurde 1921 gegründet. Betreut werden vermögende Privatkunden sowie Stiftungen und zusätzlich ca. 320.000 Sparer, die mit Finanzprodukten für das Alter vorsorgen. Diese Zielgruppe wird sehr weit vorne im Selbstportrait der Hanseaten erwähnt.

Die Geschäftsfelder: Verwaltung von Sparverträgen mit Investmentanteilen, Verwaltung von Altersvorsorgeverträgen mit Investmentanteilen, Betreuung von vermögenden Privatkunden durch Vermögensberatung und Vermögensverwaltung, Stiftungsmanagement sowie verschiedene B2B Leistungen (Depotverwaltung, Produktentwicklung für Finanzvertrieb).

Persönlich haftende Gesellschafter der Bank sind Thomas Meyer sowie die zweite Sutor Beteiligung GmbH. Die Geschäftsleitung wird durch Thomas Meyer und Robert Freitag ausgeübt. Die Sutor Bank ist Mitglied im Bundesverband deutscher Banken e. V. Sowie Mitglied des Einlagensicherungsfonds der privaten Banken.

Das Institut beschreibt sich selbst als „komplett unabhängig“. Es gebe keinerlei Bankeigene Fonds, Zertifikate oder Beteiligungen. Deshalb können sich Privatanleger sicher sein, dass die Sutor Bank Ihnen nichts verkaufen müsse und stattdessen professionell und produktneutral berate. Es gebe bei der Sutor Bank keine Provisionsstruktur, die „den klaren Blick der Berater trüben könnte“. Diese Konstellation ist ein gewichtiger Pluspunkt bei der Sutor Bank Bewertung.

Neben dem Sutor Bank Robo Advisor Growney gehören verschiedene weitere Marken zum Angebot der Hamburger. Neben Zinspilot (einer Plattform für unkomplizierte Onlineanlagen in Tages- und Festgeld bei Banken im Inland und dem EU Ausland) gehört dazu insbesondere fairr.de. Unter dieser Marke werden staatlich geförderte Altersvorsorgeprodukte wie Riester und Rürup Renten sowie betriebliche Altersvorsorge angeboten. Es ist möglich, mit steuerlicher Förderung und/oder Zuschüssen in Riester und Rürup-Verträge zu investieren. Investiert wird dabei in kostengünstige ETFs, die Portfolios können jederzeit umgeschichtet werden.

Sowohl Fairr.de als auch Growney werden jeweils durch eigene Vermittlungsgesellschaften (Fairr.de GmbH und Growney GmbH) betrieben. Beide sitzen in Berlin. Die Sutor Bank ist formal die depotführende Stelle.

Die Sutor Bank bietet die Möglichkeit eines professionellen Vermögensaufbaus

2.Die growney Anlagephilosophie und die 5 Strategien

![]() Bei der Beschreibung ihrer Anlagephilosophie für den Robo Advisor Growney startet die Sutor Bank mit einem Hinweis auf die Vorteile von börsengehandelten Indexfonds (ETFs) als passive Investments gegenüber aktiv verwalteten Investmentfonds. Demnach gelinge es nur wenigen aktiv verwalteten Fonds, dauerhaft besser als der Markt abzuschneiden. Deswegen werde in passive ETFs investiert, die der Darstellung zufolge über einen langen Zeithorizont betrachtet mehr als 90 % der aktiv investierten Marktteilnehmer schlagen. Als Grund für den Vorteil von ETFs werden die geringeren Kosten aufgeführt.

Bei der Beschreibung ihrer Anlagephilosophie für den Robo Advisor Growney startet die Sutor Bank mit einem Hinweis auf die Vorteile von börsengehandelten Indexfonds (ETFs) als passive Investments gegenüber aktiv verwalteten Investmentfonds. Demnach gelinge es nur wenigen aktiv verwalteten Fonds, dauerhaft besser als der Markt abzuschneiden. Deswegen werde in passive ETFs investiert, die der Darstellung zufolge über einen langen Zeithorizont betrachtet mehr als 90 % der aktiv investierten Marktteilnehmer schlagen. Als Grund für den Vorteil von ETFs werden die geringeren Kosten aufgeführt.

Neben niedrigen Kosten betrachtet die Sutor Bank insbesondere eine weitreichende Diversifizierung als Erfolgsfaktor. Zitat: „Zufällige Über- und Unterrenditen, wie sie bei der Investition in einzelne Aktien auftreten können, werden mit einer möglichst breiten Streuung über viele Branchen und Wirtschaftsräume hinweg ausgeglichen.“

Bestandteil der digitalen Vermögensverwaltung beim Sutor Bank Robo Advisor ist automatisches Rebalancing. Dabei wird in regelmäßigen Zeitabständen bzw. bei Bedarf das Portfolio neu ausgerichtet, um die ursprüngliche Asset Allocation wiederherzustellen. So ist es zum Beispiel nach einem deutlichen Anstieg der Aktienkurse erforderlich, einen Teil der Aktien zu verkaufen und das erlöste Geld in Anleihen zu investieren, um die ursprüngliche Aktienquote wiederherzustellen.

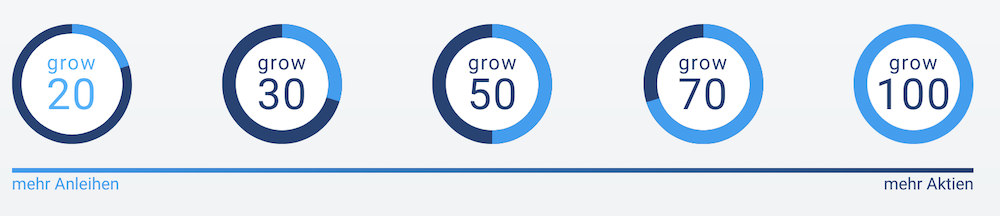

Die Bank hat ein umfangreiches Whitepaper verfasst, in dem begründet wird, in welche Anlageklassen investiert wird und wie die ETFs ausgewählt werden. Im Resultat können Anleger zwischen fünf verschiedenen Anlagestrategien wählen, die sich durch die Gewichtung von Aktien und Anleihen unterscheiden. In Immobilien investieren die Strategien nicht. Die Sutor Bank begründet dies damit, dass viele Kunden bereits Immobilien besäßen und dass diese Anlageform relativ illiquide sei, was den Anlagegrundsätzen widerspreche.

Weiter zur Sutor Bank: www.sutorbank.de3.In welche ETFs investiert der Robo Advisor growney?

![]() Das Anlageuniversum ist ein nicht unwesentlicher Punkt Im Sutor Bank Test. Die ausgewählten Aktien-ETFs investieren demnach in mehr als 2.400 Aktien in über 45 Ländern. Die ETFs orientieren sich am Bruttoinlandsprodukt der Industrienationen und einiger Schwellenländer. Die Anleihe ETFs investieren in europäische Unternehmens- und Staatsanleihen mit kurzen Laufzeiten und dienen nach Darstellung der Sutor Bank primär zur Reduzierung des Risikos.

Das Anlageuniversum ist ein nicht unwesentlicher Punkt Im Sutor Bank Test. Die ausgewählten Aktien-ETFs investieren demnach in mehr als 2.400 Aktien in über 45 Ländern. Die ETFs orientieren sich am Bruttoinlandsprodukt der Industrienationen und einiger Schwellenländer. Die Anleihe ETFs investieren in europäische Unternehmens- und Staatsanleihen mit kurzen Laufzeiten und dienen nach Darstellung der Sutor Bank primär zur Reduzierung des Risikos.

Die Sutor Bank versucht, in thesaurierende ETFs zu investieren. Dies bietet Kunden den Vorteil der nachgelagerten Besteuerung. Hier gilt: Je später Gewinne versteuert werden, desto größer ist die Anlagebasis, mit der sich Renditen erzielen lassen. Dieser Effekt könne bereits nach wenigen Jahren zu signifikanten Unterschieden bei der Rendite führen.

Im Hinblick auf die Bedeutung der Replikationsmethode für die Auswahl von ETFs dürften einige Anleger enttäuscht sein. Für Growney spielt die Art der Replikation explizit keine Rolle. Nach Auffassung der Bank sind physisch replizierende ETFs für Privatkunden genauso sicher wie synthetisch replizierende ETFs. Der Großteil des Portfolios basiert deshalb auf synthetisch replizierenden ETFs.

Insgesamt wird das Geld der Anleger in acht verschiedene ETFs investiert. Deren Anteil am Portfolio bestimmt sich durch die gewählte Strategie. Je chancenorientierte die Strategie, desto geringer der Anteil der Anleihefonds und desto größer demensprechend der Anteil der Aktienfonds.

Investiert wird in den ComStage MSCI Emerging Markets TRN, Xtrackers MSCI USA Swap, ComStage Stoxx Europe 600, ComStage MSCI Pacific, Xtrackers MSCI EMU, Xtrackers MSCI Canada, ComStage iBoxx Liq. Sov. Div. 1-3 und Deka iBoxx Liquid Non-Financials Diversified.

Auffällig ist, dass der Löwenanteil der ETFs durch die Fondsgesellschaften comStage und Xtrackers abgedeckt wird und sich mit einem ETF von Deka lediglich ein einziger „Ausreißer“ findet. Dies ist im Hinblick auf die Aussage der Sutor Bank, vollkommen unabhängig zu handeln, bemerkenswert.

growney bietet insgesamt 5 ETF-Anlagestrategien an

4.Der Einstufungstest beim growney Robo Advisor

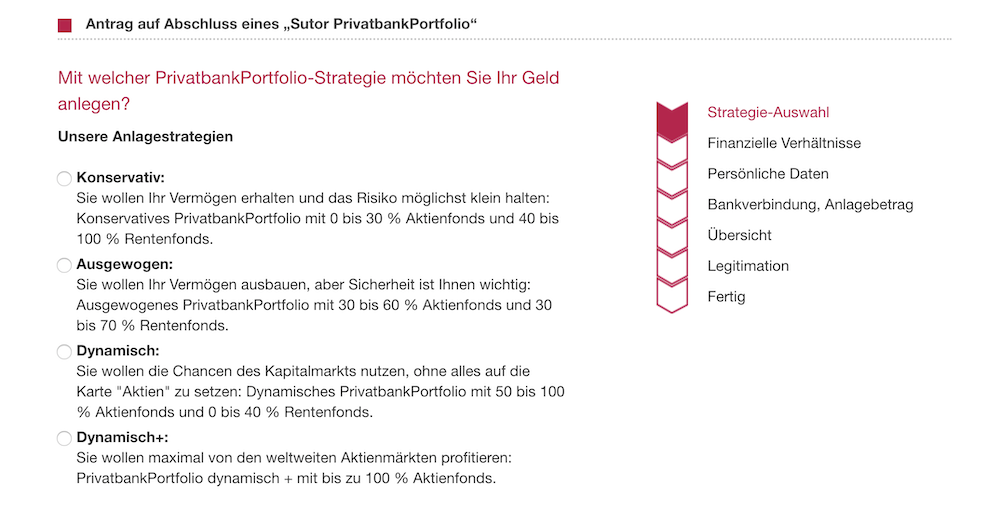

![]() Beim Sutor Bank Robo Advisor wird eine digitale Anlageberatung angeboten. Anleger beantworten einige Fragen und werden daraufhin einer von mehreren Strategien zugeordnet. Wir haben den Einstufungstest des Instituts durchlaufen.

Beim Sutor Bank Robo Advisor wird eine digitale Anlageberatung angeboten. Anleger beantworten einige Fragen und werden daraufhin einer von mehreren Strategien zugeordnet. Wir haben den Einstufungstest des Instituts durchlaufen.

Im ersten Schritt wird nach dem Ziel der Anlage gefragt. Zur Auswahl stehen Vermögensaufbau, Altersvorsorge, Kind, Haus oder „einfach so“. Diese Fragen können übersprungen werden. Im zweiten Schritt wird gefragt, ob eine einmalige Anlage, monatliche Einzahlungen oder eine Kombination aus beidem gewünscht ist. Im nächsten Schritt wird die Höhe der monatlichen Sparrate angegeben. Danach wird gefragt, ob ein bestimmtes Sparziel (im Sinne eines festen Betrags) erreicht werden soll.

Auch die nächsten Fragen beziehen sich weniger auf das Risikoprofil des Anlegers und mehr auf die Umstände der Anlage an sich. Gefragt wird nach dem Anlagehorizont in Jahren, dem monatlich frei verfügbaren Einkommen, der Höhe des liquiden Vermögens sowie der bestehenden Liquiditätsrücklage (empfohlen werden mindestens zwei Nettomonatsgehälter).

Erst nach diesen Fragen zu den Zielen und dem Input des Anlegers beginnt der eigentliche Einstufungstest. Dieser besteht aus Aussagen. Anleger antworten durch Zustimmung oder Ablehnung. Die erste Aussage lautet: „Die Gefahr, einen Teil meines Geldes zu verlieren, belastet mich stark.“ Hier können Anleger mit „Stimme gar nicht zu“, „stimme teilweise zu“, „stimme überwiegend zu“ und „stimme voll zu“ antworten. Dieselben Auswahlmöglichkeiten gibt es auch bei den folgenden Fragen.

Diese lauten: „Die Sicherheit einer Geldanlage ist am allerwichtigsten“, „In finanziellen Angelegenheiten gehe ich nur ungern Risiken ein“, „Auch kleine Verluste machen mich schon nervös“, sowie „Ich möchte gerne höhere Renditen erzielen und bin dafür bereit, Risiken zu akzeptieren!“ Die letzte Aussage lautet: Der Wert von Geldanlagen kann sich nach oben oder unten ändern. Akzeptabel sind für mich: (…)“. Hier besteht eine Auswahl aus -5 % bis + 5 %, -10 % bis +10 %, -15 % bis +15 % und über -15 % bis +15 %.

Im Anschluss danach wird gefragt, ob bereits Erfahrungen mit Kapitalanlagen bestehen. Danach fragt der Sutor Bank Robo Advisor nach Kenntnissen über Direktanlagen, Fonds auf Aktien, Renten und Edelmetalle. Gegebenenfalls wird hier nach der Anzahl der Geschäfte pro Jahr in diesen Anlagen und dem Umfang der bisherigen Geschäfte gefragt. Auch hier wird die zutreffende Antwort angeklickt. Im letzten Schritt muss die „Informationsbroschüre Investmentfonds“ durch Anklicken eines Hakens entgegengenommen werden.

Das Ergebnis: Es wird die geeignete Strategie angezeigt. In unserem Fall wurde die Anlagestrategie grow70 empfohlen. Diese besteht aus einem Portfolio mit 70 % Aktienquote und 30 % Anleihequote. Direkt neben der angezeigten Strategie findet sich ein Button, mit dem die Kontoeröffnung gestartet werden kann.

Weiter zur Sutor Bank: www.sutorbank.de5.Kontoeröffnung bei der Sutor Bank

![]() Nach dem Klick auf Button wird zunächst die empfohlene Anlagestrategien mit verschiedenen Details angezeigt. Angezeigt wird zum Beispiel die erwartete Rendite pro Jahr nach Kosten. Im Fall der grow70 Strategie wird eine Rendite in Höhe von 6,14 % pro Jahr erwartet. In der Darstellung findet sich auch ein Chart mit möglichen Szenarien der Wertentwicklung. Der Chart zeigt, dass das Vermögen bei einer schwachen Wertentwicklung die Summe der Einzahlungen unterschreiten kann. In diesem Schritt können Angaben zu Einmalanlage und monatlicher Sparrate noch angepasst werden.

Nach dem Klick auf Button wird zunächst die empfohlene Anlagestrategien mit verschiedenen Details angezeigt. Angezeigt wird zum Beispiel die erwartete Rendite pro Jahr nach Kosten. Im Fall der grow70 Strategie wird eine Rendite in Höhe von 6,14 % pro Jahr erwartet. In der Darstellung findet sich auch ein Chart mit möglichen Szenarien der Wertentwicklung. Der Chart zeigt, dass das Vermögen bei einer schwachen Wertentwicklung die Summe der Einzahlungen unterschreiten kann. In diesem Schritt können Angaben zu Einmalanlage und monatlicher Sparrate noch angepasst werden.

In der Beschreibung der Anlagestrategie lassen sich auch die jährlichen Renditen für verschiedene Jahre abrufen. Im Fall der grow70 Strategie konnten die jährlichen Renditen für die Jahre 2004-2017 abgerufen werden. In zwei Jahren (2008 und 2011) fielen Verluste an. Neben der Rendite in Höhe von 6,14 % werden weitere Kennzahlen zur Strategie angezeigt. Die Volatilität betrug demnach im Beobachtungszeitraum 10,33 %. Die höchste Rendite wurde im Jahr 2009 mit einem Gewinn in Höhe von 29,34 %, der höchste Verlust im Jahr 2008 mit -29,09 % eingefahren. Der höchste je erreichte Verlust in einem Zwölfmonatszeitraum (maximaler Drawdown) betrug -32,68 %.

Ebenso angezeigt wird die genaue Zusammensetzung des Portfolios und seine Aufteilung auf die verschiedenen ETFs. Die beiden größten Posten bei der grow70 Strategie machten ein ETF auf die Emerging Markets sowie ein ETF auf die US Aktienmärkte aus. Europäische Anleger, die mit der Sutor Bank Erfahrungen machen, sollten dies berücksichtigen: Europäischen Aktienmärkte spielen in den Portfolios nur eine untergeordnete Rolle.

Im nächsten Schritt wird das Konto eröffnet und der Vermögensverwaltungsauftrag erteilt. Dazu wird im ersten Schritt eine E-Mail-Adresse angegeben und ein Passwort festgelegt. Die Sutor Bank sendet eine Bestätigungsmail mit einem Link. Nach einem Klick darauf ist das Konto vorläufig verifiziert. Danach müssen verschiedene Daten angegeben werden, darunter neben personenbezogenen Daten auch eine gültige Mobilfunknummer, an die eine mTAN zur Autorisierung gesendet wird. Schließlich müssen einige steuerliche Fragen beantwortet und ein SEPA Lastschriftmandat erteilt werden. Der Einzug von Sparraten erfolgt stets zu Beginn des kommenden Monats. Im letzten Schritt werden alle Eingaben und Dokumente auf einen Blick dargestellt. Mit einem Klick auf „Konto eröffnen“ wird der Vorgang abgeschlossen. Das Konto ist dann wirksam eröffnet.

Der Depot-Eröffnungsprozess bei der Sutor Bank

6.Welche Kosten fallen für Anleger an?

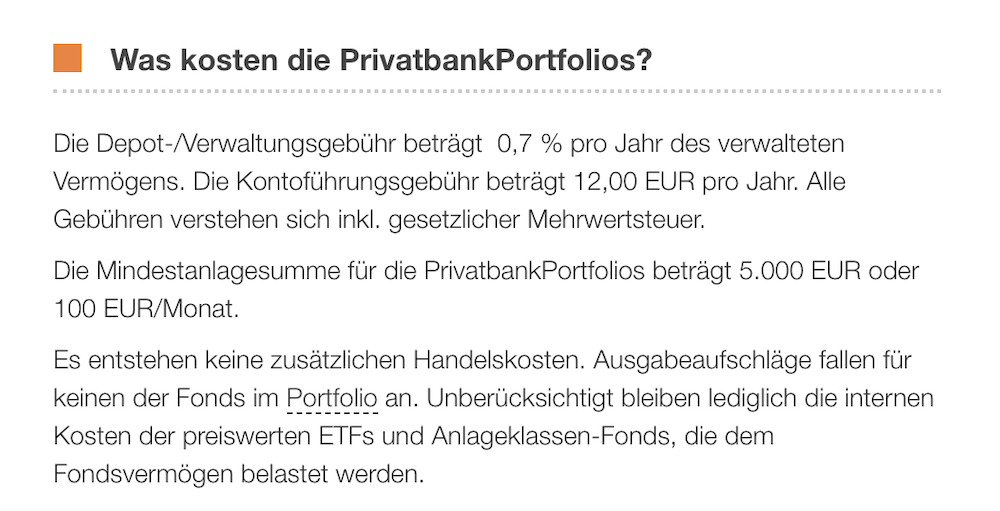

![]() Wie bei den meisten Robo Advisors setzen sich die Kosten auch bei der Sutor Bank aus Servicegebühren für die Vermögensverwaltung und den Kosten der Zielfonds zusammen. Die Servicegebühren sind degressiv nach Depotwert gestaffelt. Bei einem Depotwert unter 10.000 EUR fallen 0,99 % pro Jahr an. Ab 10.000 EUR Depotwert sinkt die Gebühr auf 0,69 %, ab 50.000 EUR Depotwert auf 0,39 %. Die Gebühr gilt jeweils ab dem ersten Euro. Steigt der Depotwert zum Beispiel von 9800 EUR auf 10.200 EUR, sinkt in der Folge die Gebühr für die gesamten 10.200 EUR und nicht nur für den 10.000 EUR übersteigenden Teil.

Wie bei den meisten Robo Advisors setzen sich die Kosten auch bei der Sutor Bank aus Servicegebühren für die Vermögensverwaltung und den Kosten der Zielfonds zusammen. Die Servicegebühren sind degressiv nach Depotwert gestaffelt. Bei einem Depotwert unter 10.000 EUR fallen 0,99 % pro Jahr an. Ab 10.000 EUR Depotwert sinkt die Gebühr auf 0,69 %, ab 50.000 EUR Depotwert auf 0,39 %. Die Gebühr gilt jeweils ab dem ersten Euro. Steigt der Depotwert zum Beispiel von 9800 EUR auf 10.200 EUR, sinkt in der Folge die Gebühr für die gesamten 10.200 EUR und nicht nur für den 10.000 EUR übersteigenden Teil.

Die Kosten in den Zielfonds bestehen im Wesentlichen in den Verwaltungskosten der ETFs. Diese werden durch die ETF selbst festgelegt und direkt vom Wert der Anteile abgezogen. Im Fall der grow70 Strategie belaufen sich die Kosten in den Zielfonds der Sutor Bank zufolge auf 0,23 % pro Jahr. Die Zielfondskosten variieren je nach gewählter Strategie. Die Bandbreite reicht hier von 0,17 % bis 0,27 % pro Jahr.

In der Servicegebühr inklusive sind Depot- und Kontoführung, Ordergebühren, automatisches Rebalancing, Fondsauswahl- und Überwachung, ausführliche Berichte zur Wertentwicklung, Steueroptimierung sowie der Kundenservice per Telefon, E-Mail und Chat.

Die Gesamtkosten der Investments reichen somit von 0,56 % bis 1,26 % pro Jahr. Ein Wert von 0,56 % kann als ausgesprochen günstig gelten und ließe sich allenfalls durch einmalige Investments in günstige ETFs unterschreiten, denen nur selten weitere Kosten durch Rebalancing folgen. Ein Wert von 1,26 % pro Jahr liegt nicht mehr allzu weit von den günstigsten aktiv verwalteten Investments entfernt. Insbesondere, wenn die zweite Stufe der Gebühr (0,69 % ab 10.000 EUR Depotwert) erreicht wird, gehört die Sutor Bank zu den günstigsten Anbietern am Markt.

Weiter zur Sutor Bank: www.sutorbank.de7.Bietet der Sutor Bank Robo Advisor einen Mehrwert?

![]() Jeder Robo Advisor muss daran gemessen werden, ob er im Vergleich zu einem Direktinvestment in Eigenregie einen Mehrwert erwirtschaftet oder nicht. Dazu können die Kosten der Vermögensverwaltung und der Zielfonds mit den Kosten verglichen werden, die bei einer eigenständigen Anlage anfallen. Wir vergleichen diese Kosten für ein Depot im Wert von 5000 EUR und gehen von 0,27 % Verwaltungskosten in allen ETFs aus.

Jeder Robo Advisor muss daran gemessen werden, ob er im Vergleich zu einem Direktinvestment in Eigenregie einen Mehrwert erwirtschaftet oder nicht. Dazu können die Kosten der Vermögensverwaltung und der Zielfonds mit den Kosten verglichen werden, die bei einer eigenständigen Anlage anfallen. Wir vergleichen diese Kosten für ein Depot im Wert von 5000 EUR und gehen von 0,27 % Verwaltungskosten in allen ETFs aus.

Bei der Sutor Bank belaufen sich die Kosten in diesem Fall auf 0,99 % +0,27 % und damit 1,26 % pro Jahr. Bei 5000 EUR Depotwert entspricht dies 63 EUR. Inklusive sind die initiale Aufstellung des Portfolios und das Rebalancing.

Die Kosten auf einen Blick

Lässt sich die Strategie in Eigenregie zu niedrigeren Kosten realisieren? Dafür wird pro Transaktion bei einem günstigen online Broker eine Gebühr in Höhe von acht Euro inklusive sämtlicher Börsenentgelte angenommen. Für die initiale Aufstellung des Portfolios sind acht Transaktionen erforderlich, da acht ETFs gekauft werden müssen. Dafür fallen 64 EUR an. Im weiteren Zeitverlauf sind jedoch weitere Transaktionen erforderlich, da bei Schwankungen in den Aktien ETFs Anteile dieser verkauft und die Erlöse in Anleihe ETFs investiert werden müssen. Mit weiteren acht Transaktionen pro Jahr und damit weiteren 64 EUR Gebühren dürfte zu rechnen sein.

Der Sutor Bank Robo Advisor bietet damit auch kleinen Depots, die mit dem höchsten Verwaltungsentgelt belegt werden, einen Kostenvorteil gegenüber einer ETF Anlage in eigener Regie. Dies gilt jedenfalls, wenn mit der ETF Strategie dieselbe Diversifikation erreicht werden soll wie bei dem Vermögensverwalter.

8.Fazit

![]() Die Sutor Bank genießt einen guten Ruf: Das 1921 gegründete Hamburger Bankhaus bietet kostengünstige Investmentprodukte für breite Zielgruppen an. Neben den staatlich geförderten Altersvorsorgeverträgen von fairr.de zählen dazu auch die Robo Advisor Investments über die hauseigene Marke Growney. Angeboten werden hier sowohl Einmalanlagen als auch Sparpläne und eine Kombination aus beidem.

Die Sutor Bank genießt einen guten Ruf: Das 1921 gegründete Hamburger Bankhaus bietet kostengünstige Investmentprodukte für breite Zielgruppen an. Neben den staatlich geförderten Altersvorsorgeverträgen von fairr.de zählen dazu auch die Robo Advisor Investments über die hauseigene Marke Growney. Angeboten werden hier sowohl Einmalanlagen als auch Sparpläne und eine Kombination aus beidem.

Investiert wird in acht verschiedene ETFs, deren Gewichtung von der individuellen Risikoneigung des Anlegers abhängig gemacht wird. Diese Risikoneigung wird in einem Einstufungstest ermittelt. Die ETFs wurden nicht zuletzt unter dem Aspekt der Kosteneffizienz ausgewählt. Die jährlichen Kosten der Zielfonds fallen mit 0,17 % bis 0,27 % sehr moderat aus. Ein Wermutstropfen: Die Sutor Bank investiert primär in synthetisch replizierende ETFs, die mit Kontrahentenrisiken verbunden sein könnten.

Die Gebühren sind degressiv gestaffelt: 0,99 % zahlen Anleger mit einem Depotwert unter 10.000 EUR, 0,69 % werden bis 50.000 EUR fällig und 0,39 % werden Anlegern mit Depotwerten größer 50.000 EUR in Rechnung gestellt. Die Kosten liegen damit zumeist deutlich niedriger als bei einer ETF Anlage in eigener Regie mit einer vergleichbaren Diversifikation. Nicht zuletzt deshalb erscheint das Angebot der Sutor Bank empfehlenswert.

Weiter zur Sutor Bank: www.sutorbank.de