Fintego Testbericht: Was bietet der Robo Advisor?

Der Fintego Robo Advisor verspricht professionelle Lösungen für Vermögensaufbau und Altersvorsorge ab 50 EUR monatlicher Sparrate. Anleger sollen mit geringem Aufwand eine zum persönlichen Risikoprofil passende Anlagestrategie ermitteln und diese durch kostengünstige ETFs umsetzen können. Dadurch sollen Privatanleger Zugang zu Strategien erhalten, die sonst nur professionellen Vermögensverwaltungen vorbehalten sind. Wir haben das Angebot unter die Lupe genommen. Wer ist Fintego und welche rechtliche Konstruktion steht hinter dem Robo Advisor? Welche Strategien werden angeboten? In welche ETFs wird investiert? Welche Kosten fallen an? Bietet das Angebot einen Mehrwert gegenüber ETF Investments in Eigenregie? Diese und weitere Fragen werden hier beantwortet.

- 5 Anlagestrategien

- Insgesamt 5 ETFs mit strategieabhängiger Gewichtung

- 0,45 % bis 0,95 % jährliche Kosten (zzgl. Zielfonds-Kosten)

- Fintego ist Marke von eBase

1.Wer ist Fintego? Ein Blick auf das Unternehmen

![]() Fintego ist eine Marke der European Bank for Financial Services GmbH (ebase®) mit Sitz in Aschheim bei München. Diese gehört zur comdirect Gruppe. ebase bezeichnet sich selbst als eine der führenden B2B Direktbanken und verwaltet demnach ein Kundenvermögen von mehr als 33 Milliarden EUR für mehr als 1 Million Kunden. Das Institut arbeitet primär mit Vermittlern und Vermögensverwaltern zusammen und führt in deren Auftrag die Kundendepots.

Fintego ist eine Marke der European Bank for Financial Services GmbH (ebase®) mit Sitz in Aschheim bei München. Diese gehört zur comdirect Gruppe. ebase bezeichnet sich selbst als eine der führenden B2B Direktbanken und verwaltet demnach ein Kundenvermögen von mehr als 33 Milliarden EUR für mehr als 1 Million Kunden. Das Institut arbeitet primär mit Vermittlern und Vermögensverwaltern zusammen und führt in deren Auftrag die Kundendepots.

- Fintego ist Marke von eBase

- eBase ist Vermögensverwalter und depotführende Stelle

- eBase gehört zur comdirect

- Angeboten werden 5 Anlagestrategien

In der Konstruktion von Fintego tritt eBase selbst als Vermögensverwalter auf und ist zugleich depotführende Bank. ebase agiert mit einer Lizenz zur Finanzportfolioverwaltung gemäß § 32 Kreditwesengesetz (KWG) und untersteht der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin). ebase ist Mitglied im Einlagensicherungsfonds des Bundesverbands deutscher Banken und der Entschädigungseinrichtung deutscher Banken GmbH.

Die Bank wurde im Jahr 2002 aus der ADIG (Allgemeine Deutsche Investment GmbH) gegründet. Deren Historie einbezogen, reicht die Geschäftstätigkeit des heutigen Unternehmens 65 Jahre weit zurück. Der Vollbankstatus wurde im Jahr 2008 erreicht. Seit 2009 ist ebase ein 100-prozentiges Tochterunternehmen der comdirect Bank AG. Im Jahr 2012 wurde der Lizenzstatus um die Genehmigung zur Fondsportfolioverwaltung erweitert. 2014 wurde mit Fintego nach Darstellung des Unternehmens die erste rein ETF-basierte digitale Vermögensverwaltung in Deutschland eingeführt. Seit 2016 können die Konten auch mit dem Videoident Verfahren eröffnet werden.

Bei Fintego stehen fünf verschiedene Anlagestrategien zur Auswahl. Welche sich für einen Anleger eignet, wird durch einen Einstufungstest ermittelt. Die Strategien werden durch ein ETF Portfolio umgesetzt. Die Kosten der Vermögensverwaltung bei Fintego setzen sich aus den Kosten der Zielfonds sowie einer Gebühr für den Vermögensverwaltungsvertrag zusammen.

fintego bietet eine professionelle Geldanlage an

2.Die fünf Anlagestrategien bei Fintego

![]() Bei Fintego stehen insgesamt fünf verschiedene Anlagestrategien zur Auswahl: „Defensiv“, „Konservativ“, „Ausgewogen“, „Wachstum“ und „Chance“. Das Spektrum an verfügbaren Anlagestrategien ist ein wesentliches Beurteilungskriterium im Fintego Test. Wir haben deshalb einen Blick auf die Zusammensetzung der Portfolios geworfen.

Bei Fintego stehen insgesamt fünf verschiedene Anlagestrategien zur Auswahl: „Defensiv“, „Konservativ“, „Ausgewogen“, „Wachstum“ und „Chance“. Das Spektrum an verfügbaren Anlagestrategien ist ein wesentliches Beurteilungskriterium im Fintego Test. Wir haben deshalb einen Blick auf die Zusammensetzung der Portfolios geworfen.

Die defensive Strategie verfolgt das Ziel, eine stabile Rendite bei geringen Kursschwankungen zu erwirtschaften. Als Benchmark gilt der Dreimonats-Euribor plus 1 %. 75 % des Portfolios werden in europäische Staatsanleihen investiert. 15 % entfallen auf europäische Unternehmensanleihen und 10 % auf den globalen Aktienmarkt.

- Strategien von defensiv bis chancenorientiert

- Renditeziele von Euribor +1 % bis Euribor + 6 %

- Investitionen in Aktien, Renten und Rohstoffe

Die Anlagestrategie „konservativ“ verfolgt das Ziel, eine moderate Rendite mit niedrigen Kursschwankungen zu erzielen. Als Benchmark wird der Dreimonats-Euribor +2 % angegeben. Das Portfolio investiert 55 % in europäische Staatsanleihen sowie 15 % in europäische Unternehmensanleihen. 25 % werden in den globalen Aktienmarkt und 5 % in Rohstoffe investiert.

Die Fintego Anlagestrategie „ausgewogen“ gibt als Benchmark den Dreimonats-Euribor +3 % an. Ziel der Anlagestrategie ist es, eine Rendite deutlich oberhalb der Geldmarktverzinsung zu erwirtschaften. Dafür werden erhöhte Kursschwankungen in Kauf genommen. Die Zusammensetzung des Portfolios: 35 % Staatsanleihen Europa, 15 % Unternehmensanleihen Europa, 40 % globaler Aktienmarkt, 5 % Aktien Schwellenländer und 5 % Rohstoffe.

Die Anlagestrategie Wachstum verfolgt das Ziel, eine attraktive Rendite zu erwirtschaften und nimmt dabei überdurchschnittlich hohe Kursschwankungen Kauf. Als Benchmark wird der Dreimonats-Euribor +4 % angegeben. Nur 10 % des Portfolios dieser Anlagestrategie entfallen auf Staatsanleihen Europa. 15 % werden in europäische Unternehmensanleihen, 55 % in den globalen Aktienmarkt, 10 % in die Aktienmarke der Schwellenländer und 10 % in Rohstoffe investiert.

Die offensive Strategie im Angebot des Fintego Robo Advisor ist die Strategie „Chance“. Diese will hohe Renditen (Euribor +6 % als Benchmark) erreichen und nimmt im Gegenzug sehr hohe Kursschwankungen in Kauf. Investiert wird lediglich in drei Positionen. 75 % des Portfolios werden in den globalen Aktienmarkt investiert, 15 % in die Aktienmärkte der Schwellenländer und 10 % in die Rohstoffmärkte.

Weiter zu Fintego: www.fintego.de3.So laufen Einstufungstest und Kontoeröffnung bei Fintego ab

![]() Anleger, die mit Fintego Erfahrungen machen und ein Konto eröffnen möchten, sollten zunächst den Einstufungstest durchlaufen. In diesem wird ermittelt, welche Anlagestrategie zum persönlichen Profil passt. Wir haben für diesen Fintego Test den Einstufungsprozess im Detail durchlaufen und erklären die einzelnen Schritte.

Anleger, die mit Fintego Erfahrungen machen und ein Konto eröffnen möchten, sollten zunächst den Einstufungstest durchlaufen. In diesem wird ermittelt, welche Anlagestrategie zum persönlichen Profil passt. Wir haben für diesen Fintego Test den Einstufungsprozess im Detail durchlaufen und erklären die einzelnen Schritte.

Im ersten Schritt wird nach dem zeitlichen Anlagehorizont gefragt. Anleger können hier Zeithorizonte von weniger als einem Jahr bis hin zu mehr als sieben Jahren angeben. Die zweite Frage bezieht sich auf das Ziel der Anlage. Zur Auswahl stehen „Vermögen aufbauen“, „Vermögen erhalten“, „Liquidität sichern“ und „Sonstiges“. Die dritte Frage bezieht sich auf die subjektive Risikobereitschaft des Anlegers. Dieser wird gebeten, sich in eine von vier Kategorien einzustufen. Die Bandbreite reicht dabei von risikoscheu bis hin zu risikofreudig.

Im nächsten Schritt wird gefragt, welche Wertpapierdienstleistungen in der Vergangenheit bereits in Anspruch genommen wurden. Zu nennen sind dabei gegebenenfalls beratungsfreie Orderausführung, Anlageberatung und Vermögensverwaltung. Ebenfalls Bestandteil der KYC-Fragen sind Angaben zu Kenntnissen und Erfahrungen in verschiedenen Wertpapierklassen. Gefragt wird nach Geldmarktfonds und Bundesschatzbriefen, geldmarktnahen Fonds, offenen Immobilienfonds, Rentenfonds, Auslandsanleihen, gemischten Fonds, Options- und Wandelanleihen, Aktienfonds, Aktien, Optionsscheinen und Turbozertifikaten. Anzugeben ist, ob Kenntnisse vorhanden sind und wie viele Orders innerhalb der letzten drei Jahre getätigt worden sind.

Im nächsten Schritt sind Angaben zu Einkommen Vermögen erforderlich. Gefragt wird nach der Höhe des monatlich frei zur Verfügung stehenden Nettoeinkommens und dem vorhandenen Nettogesamtvermögen sowie dessen Aufteilung auf verschiedene Anlagevehikel (zum Beispiel Liquidität, Kapitalanlagen, Immobilienvermögen).

Im nächsten Schritt werden Angaben zum gewünschten einmaligen Anlagebetrag und zum gewünschten regelmäßigen Sparbeitrag gemacht. Positiv: Anleger können wählen, ob die Beträge im Lastschriftverfahren eingezogen oder überwiesen werden sollen. Im Fall der Erteilung eines Lastschriftmandates kann dieses terminiert werden.

Die Kontoeröffnung kann ganz bequem online erfolgen

4.Bewertung des Fintego Einstufungstests

![]() Im nächsten Schritt wird die Strategie genannt, die auf Basis des Einstufungstests empfohlen wird. In unserem Fall handelt es sich um die Strategie „Wachstum“. Die im Hinblick auf das eingegangene Risiko darüber liegende Strategie „Chance“ konnte nicht angewählt werden, alle Strategien mit geringem Risiko dagegen schon.

Im nächsten Schritt wird die Strategie genannt, die auf Basis des Einstufungstests empfohlen wird. In unserem Fall handelt es sich um die Strategie „Wachstum“. Die im Hinblick auf das eingegangene Risiko darüber liegende Strategie „Chance“ konnte nicht angewählt werden, alle Strategien mit geringem Risiko dagegen schon.

- Vorteil: Sehr kurzer und einfacher Test

- Nachteil: Keine neuen wissenschaftlichen Methoden

- Ergebnis hängt stark von Präzision der Selbsteinschätzung ab

Um ein Konto zu eröffnen, muss danach der Depotantrag ausgefüllt werden. Dazu sind die bei Kontoeröffnungen typischen Angaben wie zum Beispiel zur Steueridentifikationsnummer, zu Unterhaltsverpflichtungen etc. erforderlich.

Der Einstufungstest ist ein wesentliches Kriterium im Fintego Test. Unserer Ansicht nach fällt die Einstufung des Anlegers sehr kurz aus. Andere Robo Advisors arbeiten mit neueren Methoden, um die individuelle Risikobereitschaft eines Anlegers zu ermitteln. Neuere Methoden konfrontieren Anleger zum Beispiel mit hypothetischen Gewinn- und Verlustszenarien und lassen etwa zwischen einer chancenreichen Anlage mit Risiken und einer festverzinslichen Anlage wählen. Dadurch lässt sich besser ermitteln, für wie viel zusätzliche Rendite ein Anleger zur Inkaufnahme zusätzlichen Risikos bereit ist bzw. welche sichere Rendite gezahlt werden muss, um beim Anleger den Verzicht auf Chancen zu erwirken.

Der Fintego Robi Advisor setzt nicht auf diese neueren Methoden und stuft Anleger ausschließlich anhand von Angaben zum Zeithorizont, zum bisherigen Status quo und zur eigenen, subjektiven Risikoeinschätzung ein. Vor allem Hinblick auf das sehr begrenzte ETF Universum (siehe nächster Abschnitt) erscheint damit fraglich, ob das Angebot einen großen Mehrwert im Vergleich zu einer ETF Strategie in eigener Regie bieten kann.

Weiter zu Fintego: www.fintego.de5.ETF Universum und Rebalancing bei Fintego

![]() Das Universum der ETFs, mit denen Strategien realisiert werden, ist ein wesentliches Kriterium für die Fintego Bewertung. Allen fünf Strategien liegt ein Korb aus lediglich fünf ETFs zugrunde. Diese werden je nach gewählter Strategie unterschiedlich gewichtet. Um welche ETFs handelt es sich?

Das Universum der ETFs, mit denen Strategien realisiert werden, ist ein wesentliches Kriterium für die Fintego Bewertung. Allen fünf Strategien liegt ein Korb aus lediglich fünf ETFs zugrunde. Diese werden je nach gewählter Strategie unterschiedlich gewichtet. Um welche ETFs handelt es sich?

Europäische Unternehmensanleihen werden durch den db-x-trackers II EUR Corp. Bond ETF abgedeckt. Investitionen in europäische Staatsanleihen erfolgen über den comstage iBoxx Euro ETF. Der globale Aktienmarkt wird durch den iShares Core MSCI World ETF USD abgedeckt. Die Aktienmärkte der Schwellenländer werden durch den iShares MSCI Emerging Markets IMI ETF erschlossen. In Rohstoffe wird über den Comstage Commerzbank Commodity ex Agrarical Index ETF investiert.

- Insgesamt 5 ETFs

- Gewichtung abhängig von gewählter Strategie

- Bei einigen Strategien nur 3 ETFs im Portfolio

In welcher Gewichtung die einzelnen Fonds im Portfolio vertreten sind, entscheidet sich allein durch die Anlagestrategie. In der defensiven Ausrichtung werden 15 % in den ETF auf Unternehmensanleihen und 75 % in den ETF auf europäische Staatsanleihen investiert. Weitere 10 % fließen in den globalen Aktienmarkt. Schwellenländer und Rohstoffe bleiben außen vor. In der offensiven Strategie entfallen dagegen Unternehmensanleihen und Staatsanleihen gänzlich, 75 % werden in den globalen Aktienmarkt, 15 % in die Schwellenländer und 10 % in Rohstoffe investiert.

Immerhin zwei der fünf ETFs werden comStage, der ETF Gesellschaft der Fintego Muttergesellschaft comdirect, verwaltet.

Neben der initialen Realisierung eines Portfolios gehört zu den Aufgaben eines Vermögensverwalters auch die regelmäßige Anpassung (Rebalancing). Durch Kursveränderungen kann die IST-Gewichtung der einzelnen ETFs im Portfolio von der SOLL-Gewichtung abweichen. Durch das Rebalancing wird die IST-Gewichtung der SOLL-Gewichtung wieder angepasst. Fintego nimmt eine solche Anpassung vor, wenn einer der im Portfolio befindlichen ETFs um 15 % von der Sollgewichtung abweicht. Dies ist eine recht große Distanz, die den Aufwand des Vermögensverwalters minimiert.

Als zusätzlichen Service bietet der Fintego Robo Advisor einer Verlustschwellenüberwachung. Für jede Anlagestrategie wird demnach eine fest definierte Verlustschwelle festgelegt. Wird diese überschritten, werden Anleger taggleich darüber informiert. Zum Service gehört auch das Reporting. Anleger erhalten quartalsweise einen umfassenden Bericht zum Verlauf der Geldanlage. Dieser enthält unter anderem Angaben zur Depotstruktur und zur Wertentwicklung, zu erzielten Erträgen und Aufwendungen sowie einen ausführlichen Marktkommentar.

Fintego bietet insgesamt 5 Anlagestrategien zur Auswahl

6.Die Kosten beim Fintego Robo Advisor

Die Kosten sind ein wesentlicher Bestandteil der Fintego Bewertung. Schließlich hängt nicht zuletzt von den Kosten ab, ob ein Robo Advisor als digitaler Vermögensverwalter einen wirklichen Mehrwert gegenüber einer in Eigenregie umgesetzten ETF Strategie bieten kann.

- 0,95 % p.a. für Portfolios bis 10.000 EUR

- 0,75 % p.a. für Portfolios von 10.001 bis 50.000 EUR

- 0,45 % p.a. für Portfolios ab 50.001 EUR

![]() Fintego eröffnet verwaltete Depots ab einer Einmalanlage von 2500 EUR oder für Sparpläne ab 50 EUR. Ab 5000 EUR Depotguthaben kann ein Auszahlplan (monatliche Auszahlungsrate: mindestens 125 EUR) eingerichtet werden. Die Kosten bestehen in einem prozentualen, volumenabhängigen Verwaltungsentgelt. Dieses beträgt für Depots bis 10.000 EUR 0,95 %, für Depots von 10.000 EUR bis unter 50.000 EUR 0,75 % und für Depots ab 50.000 EUR 0,45 %. Die Gebühr ist damit degressiv und somit zugunsten größerer Depots gestaffelt.

Fintego eröffnet verwaltete Depots ab einer Einmalanlage von 2500 EUR oder für Sparpläne ab 50 EUR. Ab 5000 EUR Depotguthaben kann ein Auszahlplan (monatliche Auszahlungsrate: mindestens 125 EUR) eingerichtet werden. Die Kosten bestehen in einem prozentualen, volumenabhängigen Verwaltungsentgelt. Dieses beträgt für Depots bis 10.000 EUR 0,95 %, für Depots von 10.000 EUR bis unter 50.000 EUR 0,75 % und für Depots ab 50.000 EUR 0,45 %. Die Gebühr ist damit degressiv und somit zugunsten größerer Depots gestaffelt.

Wie bei allen Robo-Advisors fallen neben den Kosten des Vermögensverwalters auch Kosten in den Zielfonds an. Diese bestehen insbesondere in der jährlichen Verwaltungsvergütung und werden durch den ETF festgelegt. Diese Gebühren sind bereits in der Kursstellung der ETFs berücksichtigt. Nach Angaben von Fintego beträgt die Höhe der Verwaltungsvergütung im Durchschnitt 0,25 % pro Jahr.

In der Gebühr des Vermögensverwalters sind Onlinebanking und Online Depotführung, vierteljährliches Reporting, tägliche Überwachung der definierten Verlustschwellen, automatisches Rebalancing, Provisionen, Ausgabeaufschläge, Transaktionsentgelten und Depotführungsentgelte enthalten.

Weiter zu Fintego: www.fintego.de7.Bietet Fintego einen Mehrwert gegenüber ETF-Käufen in Eigenregie?

![]() Die Gretchenfrage für jeden Robo Advisor: Lohnt sich aus Sicht der Anleger die Verwaltungsgebühr oder ließen sich die Strategien auch mit geringem Aufwand selbst umsetzen? Die Kosten bei Investments über Robo Advisor Portale wie Fintego fallen im Vergleich zu den eigentlichen Verwaltungskosten der ETFs höher aus, da neben den Kosten der Zielfonds auch der Vermögensverwalter bezahlt werden muss. Dies ist grundsätzlich unproblematisch, da Anleger durch das automatische Rebalancing Kostenvorteile erzielen. Diese Kostenvorteile sind umso größer, je mehr ETFs sich im Portfolio befinden und je geringer die Abweichungen des IST Portfolios vom SOLL Portfolio sind, die bis zur Durchführung des Rebalancing akzeptiert werden.

Die Gretchenfrage für jeden Robo Advisor: Lohnt sich aus Sicht der Anleger die Verwaltungsgebühr oder ließen sich die Strategien auch mit geringem Aufwand selbst umsetzen? Die Kosten bei Investments über Robo Advisor Portale wie Fintego fallen im Vergleich zu den eigentlichen Verwaltungskosten der ETFs höher aus, da neben den Kosten der Zielfonds auch der Vermögensverwalter bezahlt werden muss. Dies ist grundsätzlich unproblematisch, da Anleger durch das automatische Rebalancing Kostenvorteile erzielen. Diese Kostenvorteile sind umso größer, je mehr ETFs sich im Portfolio befinden und je geringer die Abweichungen des IST Portfolios vom SOLL Portfolio sind, die bis zur Durchführung des Rebalancing akzeptiert werden.

Im Fall von Fintego befinden sich unabhängig von der gewählten Strategie lediglich maximal fünf ETFs im Portfolio. In der hinsichtlich des Risikos offensivsten Strategie besteht das Portfolio sogar lediglich aus drei ETFs. Lohnt sich hier die für Portfolios bis (unter) 10.000 EUR angewandte Vermögensverwaltergebühr in Höhe von 0,95 %? Wir rechnen nach.

Ein Portfolio mit fünf ETFs lässt sich bei einem günstigen online Broker für Kosten von ca. 40 EUR Initial aufstellen. Erforderlich sind dann fünf Kauforders. Dies entspricht bei einem Portfolio von 10.000 EUR 0,4 %. Zusätzlich fallen die Kosten des Rebalancings an. In einem typischen Szenario dürften innerhalb eines Kalenderjahres zwei ETFs im Portfolio eine Übergewichtung und zwei ETFs eine Untergewichtung erfahren. Dann sind jeweils zwei Kauf- und Verkaufsorders erforderlich. Die Kosten dafür belaufen sich bei einem günstigen Onlinebroker auf 32 EUR bzw. 0,32 % des Portfoliowertes in Höhe von 10.000 EUR. Damit kann Fintego zumindest für kleine Portfolios keinen Kostenvorteil generieren. Viele Anleger, die mit Fintego Erfahrungen machen, dürften jedoch nicht an der laufenden Beobachtung des Portfolios interessiert sein und eine automatische Anpassung wünschen. Bei paritätischen Kosten im Vergleich der Lösung Robo Advisor zur Lösung in eigener Regie bietet die Vermögensverwaltung dann immer noch ein Vorteil.

8.Welche Risiken sind mit Investments über Fintego verbunden?

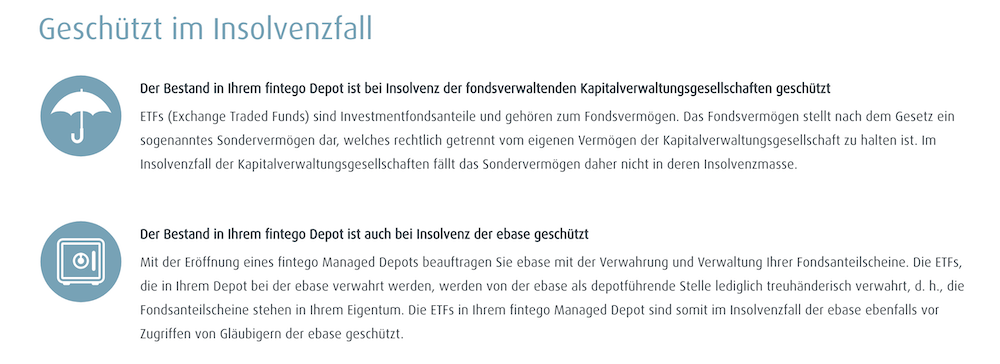

![]() Jedes Investment ist mit einem Risiko verbunden – selbst, wenn ausschließlich in Staatsanleihen investiert wird kann es zu vorübergehenden Kursverlusten oder sogar zum Totalausfall kommen, wenn der Emittent der Staatsanleihen insolvent wird. Auch die Investments beim Fintego Robo Advisor gehen mit Risiken einher.

Jedes Investment ist mit einem Risiko verbunden – selbst, wenn ausschließlich in Staatsanleihen investiert wird kann es zu vorübergehenden Kursverlusten oder sogar zum Totalausfall kommen, wenn der Emittent der Staatsanleihen insolvent wird. Auch die Investments beim Fintego Robo Advisor gehen mit Risiken einher.

Zunächst ein Blick auf die Risiken, die speziell mit der Fintego Konzeption verbunden sind. Fintego ist zugleich Vermögensverwalter und depotführende Stelle. Dennoch würde eine Insolvenz von Fintego nicht zum Verlust angelegten Vermögens führen. Die Vermögen werden lediglich treuhänderisch verwahrt und könnten im Insolvenzfall zu einer anderen Bank übertragen werden. Da die ETFs Sondervermögen sind, würde auch eine Insolvenz der Fondsgesellschaften nicht zum Verlust führen.

Neben allgemeinen Marktpreisrisiken gibt es jedoch diverse andere Risiken, die mit den Investments verbunden sind. Dazu gehören zum Beispiel Wechselkursrisiken bei Anlagen in Vermögenswerten, die nicht in Euro angelegt sind. Investitionen in Anleihen können zu erheblichen vorübergehenden Kursverlusten führen, wenn das Zinsniveau steigt.

Fintego legt großen Wert auf die Sicherheit der Gelder

Einige Risiken sind speziell mit ETFs verbunden. Ein ETF kann seine Basis synthetisch abbilden. Das bedeutet, dass mit einem anderen Marktteilnehmer wie zum Beispiel einer Bank oder einer Versicherung ein Swapgeschäft abgeschlossen wird. Im Portfolio des ETFs befinden sich dann zum Beispiel Geldmarktpapiere, die Differenz zwischen den Geldmarktpapieren und der Kursentwicklung der Basis wird durch den Swap ausgeglichen. Kann der Kontrahent des Swapgeschäfts seiner Verpflichtung nicht nachkommen, führt dies zu Verlusten.

Speziell ETFs, die in Rohstoffe investieren, nutzen dazu Terminkontrakte. Auch diese können mit spezifischen Risiken verbunden sein. So kann es im Extremfall dazu kommen, dass bei extremen Kursentwicklungen eine Schließung der Kontrakte nicht möglich ist. Außerdem können Rollkosten anfallen.

Einige ETFs verleihen Teile ihrer Bestände an andere Markteilnehmer und vereinnahmen dadurch eine Gebühr. Während dies auf der einen Seite die Einnahmen des ETFs erhöht, kann es im Extremfall zu Verlusten kommen, wenn die ausleihende Partei die Stücke nicht zurückgeben kann. Allerdings verleihen ETFs Wertpapiere nur gegen Sicherheiten, die typischerweise in sehr kurzen Abständen an die Marktentwicklung angepasst werden.

9.Fazit

![]() Fintego ist ein etablierter Vermögensverwalter und bietet seit 2014 eine Robo-Advisor Lösung an. Investiert werden kann ab 2500 EUR Einmalanlage oder 50 EUR monatlicher Sparrate. Die jährlichen Vermögensverwaltungskosten sind degressiv und abhängig vom verwalteten Vermögen gestaffelt. Mit einem kurzen Einstufungstest wird das individuelle Risikoprofil eines Anlegers ermittelt und dieser anschließend einer von fünf möglichen Strategien zugeordnet. Die Bandbreite dieser Strategien reicht von sehr konservativen, an Vermögenserhalt ausgerichteten Strategien bis hin zu stark chancenorientierten Ansätzen, die auch sehr große Schwankungen in Kauf nehmen.

Fintego ist ein etablierter Vermögensverwalter und bietet seit 2014 eine Robo-Advisor Lösung an. Investiert werden kann ab 2500 EUR Einmalanlage oder 50 EUR monatlicher Sparrate. Die jährlichen Vermögensverwaltungskosten sind degressiv und abhängig vom verwalteten Vermögen gestaffelt. Mit einem kurzen Einstufungstest wird das individuelle Risikoprofil eines Anlegers ermittelt und dieser anschließend einer von fünf möglichen Strategien zugeordnet. Die Bandbreite dieser Strategien reicht von sehr konservativen, an Vermögenserhalt ausgerichteten Strategien bis hin zu stark chancenorientierten Ansätzen, die auch sehr große Schwankungen in Kauf nehmen.

Das Angebot erscheint insgesamt geeignet und kann für eine Vielzahl von Anlegern eine einfache Lösung darstellen. Allerdings gibt es auch Schwächen. So beschränkt sich das ETF Universum bei Fintego auf lediglich fünf ETFs, die je nach ausgewählter Strategie unterschiedlich gewichtet werden. Mitunter befinden sich lediglich drei ETFs im Portfolio. Vor diesem Hintergrund ist nicht immer klar, ob die Inanspruchnahme der Vermögensverwaltung unter Berücksichtigung der jährlichen Gebühr einen Mehrwert gegenüber einer ETF Anlage in eigener Regie bietet. Dies gilt auch, wenn das Rebalancing bei den Kosten berücksichtigt wird. Anleger, die das Rebalancing nicht selbst durchführen möchten, profitieren aber in jedem Fall von dem Vermögensverwalter.

Diese Beiträge zu unseren Cashboard Erfahrungen, Warburg Navigator Erfahrungen, Weltinvest Erfahrungen, Baloise Monviso Erfahrungen und Minevo Erfahrungen könnten Sie auch interessieren!

Weiter zu Fintego: www.fintego.de